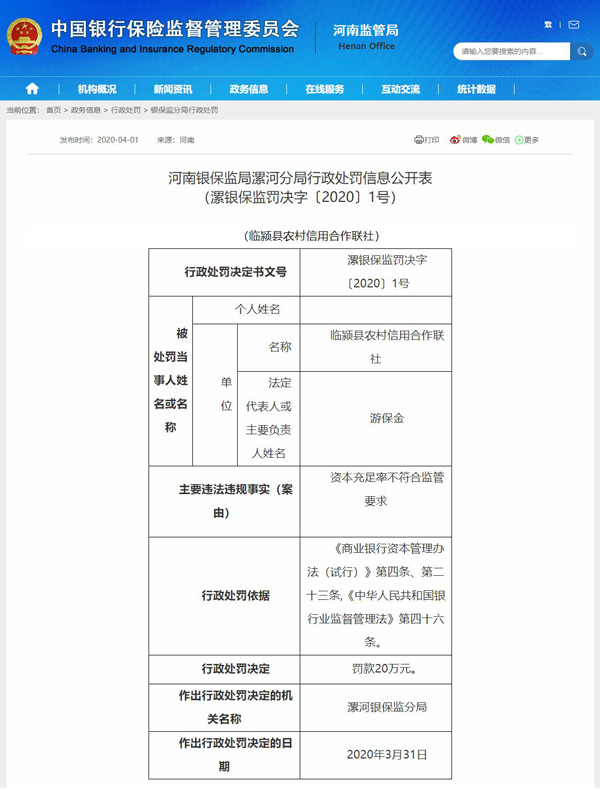

4月1日,中国银保监会官方网站发布处罚通报:河南漯河市临颍县农村信用合作联社(下文简称“临颍县农信社”)因存在资本充足率,不符合监管要求的违规行为,被河南银保监局处以罚款20万元。

中国银保监会官方网站发布河南银保监局漯河分局行政处罚信息公开表(漯银保监罚决字〔2020〕1号)显示,临颍县农信社的法定代表人为游保金。公开报道显示,游保金为临颍县农信社理事长。

通报显示,临颍县农信社的主要违法违规事实为资本充足率,不符合监管要求。漯河银保监分局依据《商业银行资本管理办法(试行)》第四条、第二十三条,《中华人民共和国银行业监督管理法》第四十六条,对临颍县农信联社作出罚款20万元的行政处罚决定。

资本充足率是一个银行的资本总额对其风险加权资产的比率,是保证银行等金融机构正常运营和发展所必需的资本比率,各个国家的金融管理机构都有对商业银行有资本充足率的管制,以监测银行抵御风险的能力。

《中华人民共和国银行业监督管理法》第四十六条规定,银行业金融机构有下列情形之一,由国务院银行业监督管理机构责令改正,并处20万元以上50万元以下罚款:(一)未经任职资格审查任命董事、高级管理人员的; (二)拒绝或者阻碍非现场监管或者现场检查的; (三)提供虚假的或者隐瞒重要事实的报表、报告等文件、资料的; (四)未按照规定进行信息披露的; (五)严重违反审慎经营规则的; (六)拒绝执行本法第三十七条规定的措施的。

该条款明确规定,情节特别严重或者逾期不改正的,可以责令停业整顿或者吊销其经营许可证,构成犯罪的,依法追究刑事责任。

《商业银行资本管理办法(试行)》第一章总则第四条规定,商业银行应当符合本办法规定的资本充足率监管要求,第二章资本充足率计算和监管要求有更详细的要求和规定。

今年以来,中国裁判文书网披露了两起关于临颍县农信社的判决书,临颍县农信社均败诉,显示该社存在较为严重的管理漏洞。

1月9日,中国裁判文书网发布翟利军与临颍县农村信用合作联社名誉权纠纷一审民事判决书显示,2006年10月19日,翟利军的哥哥翟永利因办清洁球厂资金不足,通过临颍县农信社业务员张自欣贷款1万元,翟永利作为担保人为借款提供保证。借款到期后,翟永利向张自欣支付贷款本金及利息10257.30元,张自欣出具了还款证明。

然而,翟利军再次贷款时,被告知他被列入了失信人员名单。经查,张自欣没有将翟家兄弟的还款入账。

临颍县人民法院认为,张自欣作为临颍县信用社的业务员,收取偿还的贷款的行为是职务行为,故属于职务犯罪,其后果应当由临颍县信用社承担。

法院最终判决,临颍县农信社将翟利军的名字从失信人员名单中解除,张自欣则因职务犯罪入狱。

2月19日,中国裁判文书网另一则判决书显示,杨军强、霍书敏夫妻二人在不知情的情况下,被临颍县农信社以杨军强名义于2006年10月26日在该社办理了一笔2万元的贷款,担保人是霍书敏。2018年12月,夫妻俩购房时查询征信,得知名下有贷款。

临颍县人民法院经审理查明,借款借据及担保合同中的“杨军强”、“霍书敏”签名字迹均不是二人所写,“杨军强”的押名指印也不是杨军强所捺,最终判决临颍县农信社停止对杨军强、霍书敏的侵害,消除影响、恢复名誉。