对于金融机构来说,贷款是最大的利润源泉,大家的手机上都经常接到银行或保险公司的推销贷款电话和短信。

近日,河南郑州的徐先生反映,自己因为一时急用钱,选择了一种个人小额贷款产品——阳光小贷,殊不知,这个阳光保险联合银行推出的贷款产品暗藏陷阱,最终导致自己还款逾期,个人征信出现了不良记录。

徐先生为贷款逾期的事愁得焦头烂额

急需用钱

“阳光小贷”雪中送炭解忧愁

2017年3月,在郑州做装修生意的徐先生一时资金周转不开,需要贷款,他到郑东新区的中国人民银行查询个人征信时,与一名在附近蹲守的自称小贷公司工作人员的人互相留了电话。

此后,徐先生多次接到此人的电话和短信,推介一种小额贷款业务。

徐先生说,这名工作人员当时称,这个贷款是由银行放款的,利息超低,只有“8厘到1分”,多次介绍后,自己好像被洗脑了一样,不知不觉就相信了,决定申请贷款10万元。

徐先生在这名工作人员的指引下办了一张某银行的银行卡,并在几张A4纸上签了名。

徐先生说,几张纸上打印着贷款的各种条款,但利率等关键处都是空白的。

正是这几张关键处空白待填写的A4纸,给徐先生留下了隐患。

2017年3月15日,徐先生获得批准贷款6万元,打到了那张银行卡上,他被告知,每个月要还款2935.04元,36个月还清。

放款记录截图

按照约定,徐先生给那名小贷公司工作人员转了3000多元的“代办费”。

此后,每个月15日之前的两三天,徐先生都会接到催账电话,提醒他该还贷款了,要记得往光大银行的卡上存钱。

徐先生看到,每次存钱后,卡上的钱都是分两次被划走,先划走1092元,大约20分钟到半小时左右,再划走1843.04元。

徐先生的还款记录截图

对此,徐先生也没有多想。两年多来,他一直按时还款,从未出现过逾期不还的情况。

疫情爆发

贷款人无力还款发现有猫腻

2019年12月16日,徐先生再次还款。此时,距离全部还完这笔贷款只剩下3个月,眼看就要还清了。

不料,2020年1月,新冠肺炎疫情突然爆发!

受到疫情影响,徐先生的装修生意被迫暂停,再加上春节前他刚给工人发完过年的工资,资金链出现了问题,他开始认真梳理自己名下的信用卡以及贷款等。

徐先生这时才发现,这笔6万元的贷款暗藏猫腻——他每个月往卡上存的2935.04元都是分两次被划走,这是有问题的,他的个人征信记录显示,其中只有1843.04元被真正用于偿还贷款,另外1092元是缴纳给阳光保险的“保险费”!

徐先生有点懵圈了。他认为,自己向银行贷款6万元,理应偿还本息,这个没什么好说的,但是,自己从来没有购买过什么阳光保险,按照每个月缴费1092元,已经连续缴了33个月计算,已经缴纳的保险费超过3.6万元!这笔“多出来的钱”,自己不应该承担!

疫情期间,交通管制,回到南阳老家过春节的徐先生一直无法返回郑州处理贷款的事。

到了2020年3月,徐先生已经逾期3个月没有还款,他开始频繁接到阳光保险的催账短信和电话。

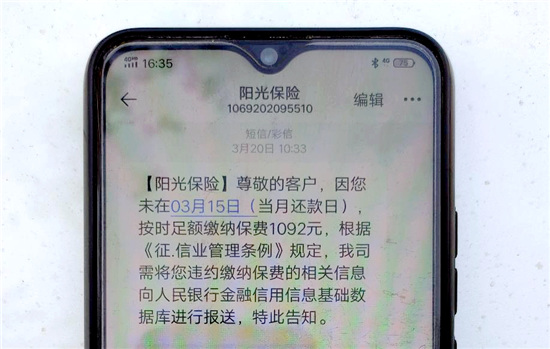

3月20日,阳光保险发短信告知徐先生,由于他未能按时足额缴纳保险费,根据《征信业管理条例》规定,我司需将您违约缴纳保费的相关信息向人民银行金融信用信息基础数据库进行报送,特此告知。

阳光保险发来的催账短信

2020年4月7日,觉得自己受到了欺诈的徐先生在新浪网黑猫投诉平台上进行投诉。

直到这个时候,徐先生仍然以为,这只是银行方面的问题。然而,后续的事情让他最终意识到远不是这么简单。

真相大白

阳光保险被指联手银行设“陷阱”

4月12日下午,徐先生拨打了阳光保险客服热线95510。

阳光保险客服人员告诉徐先生,“阳光小贷”不是只涉及银行一方的贷款业务,而是阳光保险与银行两方联合推出的一款个人消费贷款产品——阳光小贷。按照每个月还款2935.04元、还款36个月计算,徐先生贷款6万元,三年累计需要还款10.566144万元!

为什么徐先生每个月存到卡上的2935.04元都被分两次划走?1843.04元用来偿还贷款,1092元用来支付保险费?到此,终于真相大白——徐先生不慎掉进了一个精心设计的“金融陷阱”!

4月13日上午,气愤的徐先生给银行一名个贷经理打了电话,希望问个清楚。

这名个贷经理的说法与阳光保险客服人员的说法相同,他也说,徐先生办理的是银行与阳光保险联合推出的“阳光小贷”业务,但他表示,银行收到的徐先生的贷款申请资料以及后续的放款等,都是完全合规的,“银行对此没有责任,你应该去问阳光保险。”

徐先生同时被告知,该银行在一年多前已经和阳光保险终止了“阳光小贷”业务合作,如果觉得受骗了,建议报警。

这名个贷经理告诉徐先生,阳光保险在郑州的办公地点在建业五栋大楼,并提供了一个电话号码,说是阳光保险郑州这边的客服电话。

4月13日,徐先生按照张某给的电话号码多次拨打,一直没有打通。

图穷匕见

阳光保险客服反复催账威胁起诉

4月14日上午,徐先生终于拨通了阳光保险的客服电话,一位女性客服人员告诉徐先生,他是通过阳光保险的平台才得以向银行贷款成功的,因为只有买了保险,才能办得下贷款,所以需要为此支付一部分保险费用,“保费相当于利息的一部分,这是你需要付出的成本。”

徐先生表示想看一下自己的贷款合同,客服说,“合同已经寄到北京总部去了,我们这儿不留合同”。

徐先生问,如果按照这位客服所讲的,“保费相当于利息的一部分”,这笔6万元贷款的年利率折合多少?

客服计算后说,“两分一左右。”

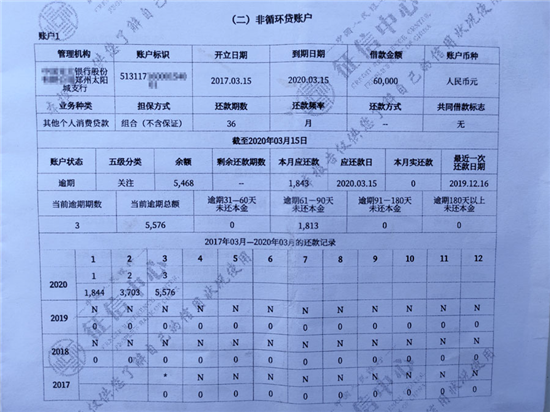

徐先生在人民银行查到的个人征信记录

根据2015年9月1日起正式施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,民间借贷的年利率在24%以下的受法律保护,超出36%则不受法律保护。“阳光小贷”的年利率恰好略微超过24%,而低于36%,堪称精准!

果然,客服告诉徐先生,国家规定的最高年利率是36%,“阳光小贷”的年利率是25%,“这是符合国家标准的,如果你有异议,可以随时打电话投诉,或者起诉我们,可以打律师的电话问一下”。

“无论我们阳光还是银行,所有的经营我们都是有资质的,符合国家标准的,这个我可以斩钉截铁地给你说,绝对没问题的。”这位客服人员说。

徐先生再次问,能否看到贷款合同?客服人员说,合同都在北京总部,集体管理,分部不留合同,徐先生如果想看合同,可以带着身份证到公司写个申请,可以往总部调合同,周期需要一到两周左右。

根据电话录音,阳光保险这位客服人员的业务相当娴熟,对答如流,很明显,她是多次面对徐先生这样情况的贷款人了。

有趣的是,在电话的末尾,这位女性客服人员变成了催收员,她大力催促徐先生尽快偿还贷款,由于已经逾期,徐先生需要偿还8862.01元,“我给你一个卡号,你直接打进去就可以了”,否则“我不知道什么时候会起诉你。”

徐先生再次表示,自己还是不理解为什么会有“保险费”?

这位女性工作人员直接说,那继续说下去“就没什么意义了,你也不用准备还这八千多块钱了,你就等着收传票吧,到时候我们法庭上见!”

疑问难解

隐蔽“金融陷阱”不知坑了多少人

贷款6万元,三年要还10万6,几乎翻倍。徐先生觉得,这就是阳光保险和光大银行联合搞的一种变相高利贷,自己掉进陷阱了!

徐先生有一连串的疑问——

第一,办理的明明是银行贷款,为什么附加了一份保费不低的阳光保险???

第二,放款的是银行,为什么每次都是阳光保险出面发短信、打电话催账???

第三,无论贷款还是保险,为什么自己手上一份合同书都没有留存???

第四,自己每个月往卡上存的钱,到底是被银行划走了,还是被阳光保险划走了???

第五,如果说自己买了保险,那么,自己现在没有能力偿还贷款,阳光保险岂不是刚好应该替自己还款???

第六,买保险都是自愿的,逾期不交保费,视为放弃保险权利就是了,为什么阳光保险一定要逼着自己交保费???

第七,阳光保险发短信,威胁把自己没有及时缴纳保险费的信息报送到人民银行的信息库,为什么自己的个人征信报告根本没有显示保险费的部分???

第八,当时“帮助”办贷款的那个人现在已联系不上了,那个人和阳光保险究竟是什么关系???

徐先生的这笔6万元贷款,究竟是怎样的情况?

徐先生当时签的几张“空白合同”,后来增加了哪些内容?

徐先生之外,还有没有更多人办理“阳光小贷”掉进类似的陷阱?

欢迎广大网友积极提供线索。

(以上内容均有录音录像为证,版权所有请勿转载,否则视为侵权追究法律责任)