全通教育(300359.SZ)曾经靠疯狂并购讲“在线教育”故事把股价推上467元的天价,如今并购造成的商誉减值初步估算超6亿元,其股价也一泻千里跌至6元下方。

热衷“讲故事”的全通教育,其产品竞争力一直不强。此前,全通教育母公司主营的校讯通,其实这只是一个通过移动网络给家长发送作业短信的产品,已经在 “强买强卖” 的质疑中和社交媒体崛起后失去“光环”;之后,全通教育的业绩多数是通过并购“买来”。

做不出有竞争力产品的全通教育,很快贴上了“人工智能+教育”热点概念。一有投资者指出,这像极了全通教育股王套路的2.0版,区别则是“坏孩子”很难赢得市场的信任了。

2018年,全通教育屡次强调抓住“人工智能+教育”带来的新机会,还向媒体表达公司业绩有望在这一年逐渐释放。然而一年过去了,全通教育各个业务线的用户数量几乎与2017年持平。

押注“人工智能+教育”

2018年,“科技”、“人工智能”、“结构升级”等成为全通教育在公开场合使用的“高频词”。2018年经营计划提到,全通教育将继续提升教育信息化项目规划及建设能力、优化项目运营效率的同时,稳步推进智慧课堂等领域信息化产品创新研发及试运营。

全通教育在2018年做出了一系列布局:不断推进智立方·智慧校园项目建设,充分把智能作业批改、人脸识别技术、个性化推荐、AI等人工智能技术运用到在线教育的多元场景中;不断整合“互联网+教育”创新科技,促进智能教育更深入地渗透发展,将360°VR全景技术、E-ink电子墨水阅读器、2K转4K视觉提升超高清显示等技术运用到教育领域中......

不过,2018年半年报显示,全通教育技术投入为2755万,虽然同比增加61.7%,但是占营业收入比重不足10%。

“一顿口号猛如虎”,但是业绩并未泛起太大的涟漪。2018年业绩快报显示,全通教育报告期内的净利润为-5.88亿元,其中初步估算商誉减值金额为6.43亿元。

口号喊得响亮,业绩依旧趴在地板上,不禁让人想起2015年的那次概念包装,让全通教育“一战封神”,成为万众瞩目的股王。

早在全通教育上市之前,公司实际只有一个产品——校讯通,说的直白些,就是一个教师用电脑向学生家长群发短信的平台,产品主要的用途是布置作业。随着各省市陆续清理有偿使用的校讯通,全通教育的盈利空间不断缩小。2015年一季度,全通教育盈利569.7万元,同比下降22.7%。

为寻找新的业务增长点,全通教育开始以并购方式开始拓展“继续教育业务”、“学科升学业务”。乘着A股整体牛市及“互联网+”的东风,全通教育的股价一飞冲天,力压茅台,为沪深两市之冠。但是当疯狂的炒作落幕时,全通教育再也撑不起高高在上的估值,股价一落千丈。

鉴于公司有业绩炒作的前科,且2018年的战略布局并未收到太大的成效,不禁让人怀疑,全通教育这次业务布局中究竟掺有多少水分?

产品用户增长停滞

资料显示,目前全通教育主打三款产品,分别为动力加·智能校园、全课通、成长帮手。

2018年上半年数据显示,动力加·智能校园为幼儿园及中小学领域提供校园安全管理、沟通连接、大数据分析等服务,目前智能校园业务覆盖280万学生;全课通是专为中小学生设计的个性化在线学习平台,注册用户约450万,成长帮手致力于为3-18岁孩子的家长提供家庭教育一站式服务,累计服务用户逾千万。

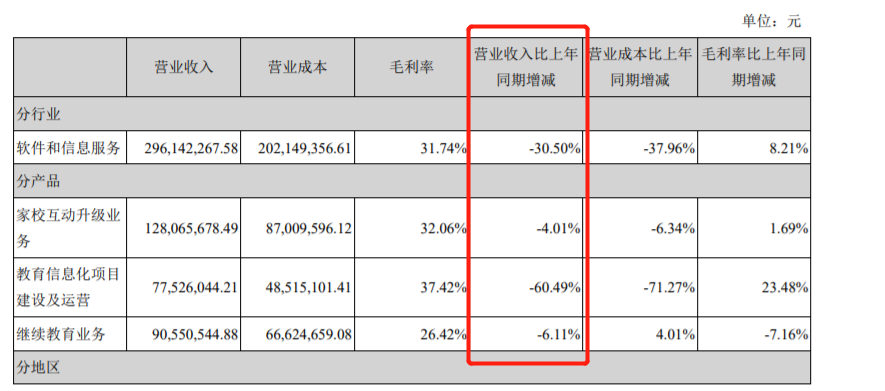

对比2017年年报数据,这三款产品的用户数量基本没有发生太大的变化。用户数量增长陷入停滞,直接导致了全通教育2018年的业绩增长陷入困境。2018年半年报显示,全通教育 “三驾马车”家校互动升级业务、教育信息化项目建设及运营、继续教育业务报告期内营收全部出现下降。

图片来源:全通教育2018年半年报

资料显示,全通教育主要客户群集中在3-18岁幼儿园和中小学生家庭。随着我国人口增长率不断下降,青少年占整个人口的比例也有减少的趋势,在新一轮婴儿潮暂未到来的情况下,“青少年业务”不仅要面对激烈的竞争,还存在着一定的人口局限性。

除此之外,在强者恒强的教育市场,全通教育已经与头部玩家的差距越来越大。好未来2018年三季报显示,公司报告期内营收为5.86亿美元,同比增长35.3%;净利润为1.23亿美元,增幅为204.5%,这与全通教育近两年惨淡的业绩形成了鲜明的对比。值得一提的是,好未来刚刚获得高瓴资本5亿美元的股权投资。