中国网财经4月15日讯 (记者张润琪) 老字号中药企业太安堂上市9年来,业绩首次出现“增收不增利”,其公布的2018年年报显示,当年实现营收33.15亿元,同比增加2.36%;净利润2.71亿元,同比减少6.72%。而如果扣除“非经常性损益”,太安堂2018年净利润仅为3915.9万元,同比大跌84.23%。

这笔保住太安堂老字号体面的“非经常性损益”来源为“卖房收入”——“处置广州金皮宝置业有限公司75%股权的投资收益”,共带来收益26951.94万元,占2018年净利润2.71亿元的99%以上。

值得注意的是,太安堂2018年业绩下滑主要是由于四季度出现了过亿元的巨亏。年报显示,2018年四个季度扣除非经常性损益的净利润分别为一季度5555.73万元;二季度1251.22万元;三季度8480.79万元;四季度-11371.80万元。四季度一笔巨亏,几乎把全年的利润全部侵蚀。

此外,太安堂的2019年一季度业绩预报显示,2019年1-3月归属于上市公司股东的净利润盈利预计在2783.51万元-3618.56万元,比上年同期下降35%-50%,预报披露的业绩变动原因为:受宏观经济影响,亳州健康产业销售收入下降;中药饮片销售收入下滑较大;财务费用增长。

对于上市以来净利润首次下滑,太安堂董秘张叶平在回复中国网财经时表示,主要是因财务费用增长;固定资产折旧摊销额大;人参、中药饮片市场不景气,导致销售下滑。“此外,健康产业收入系安徽亳州太安堂中药交易市场商铺出售,该板块物业大部分2016-2017年销售,2018年剩余少数物业销售。”

资料显示,广东太安堂药业股份有限公司(“太安堂”)创立于1995年,2010年6月18日在深交所上市。目前,主要从事药品研发生产及销售,中药材种植加工及销售,医药电商等业务。

2010年至2017年,太安堂营收、净利润均处于双增长态势,2018年净利润首次出现了下滑。虽然太安堂提到净利下滑原因之一是受财务费用增长影响,但中国网财经记者梳理发现,太安堂近两年财务费用增速正逐年放缓。数据显示,太安堂2016年至2018年财务费用分别为0.56亿元、0.92亿元、1.32亿元,分别同比增长639.82%、63.17%、43.76%。

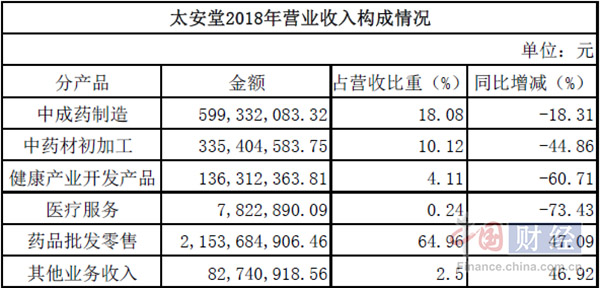

不过,太安堂2018年营业收入构成情况却印证了其“人参、中药饮片市场不景气,导致销售下滑”的说法,2018年年报显示,太安堂2018年经营的6项产品中有4项营收大幅度减少。

来源:太安堂2018年年报 制表:中国网财经

记者梳理发现,太安堂营业收入由医药和其他业务收入两部分构成,其中,主营业务医药行业的中成药制造、中药材初加工、健康产业开发产品及医疗服务4项产品营收下滑,分别为-18.31%、-44.86%、-60.71%和-73.43%,仅药品批发零售营收同比增加47.09%。而药品批发零售部分虽然营收增加了,但毛利率还是出现了4.07%的同比下滑。

对此,太安堂董秘张叶平表示,营收的减少是利润下滑的原因之一。“中药板块营收减少是由于皮肤药和妇幼儿科用药下降,心脑血管类用药调价,部分经销商减少进货造成的。”张叶平表示,中药初加工包含人参加工、中药饮片加工,该类市场2018年不景气,公司销售随之影响,同时,该板块综合毛利率低,公司相对投入较少资源,主要资源用于麒麟丸和医药电商。”

面对太安堂的业绩持续下滑,“用脚投票”的似乎不止小散投资者。在年报披露前夕,3月11日晚太安堂发布公告,控股股东太安堂集团计划自15个交易日后的6个月内,减持不超3834万股,占公司总股本的5%。