中国网财经1月6日讯(记者杜丁 安荻)经历“四年三次上市辅导”的山东沪鸽口腔材料股份有限公司(“沪鸽口腔”)创业板IPO申请近日获深交所受理。

在瑞尔集团冲刺港交所上市宣告“折戟“、家鸿口腔在审核前夕主动撤回申请之后,沪鸽口腔的上市前景颇为引人关注。

转让款支付方式违反法律法规 股权代持触及管理规定

2015年4月,沪鸽口腔于新三板挂牌。两年后,其以“公司战略发展规划以及经营发展需要”为由摘牌。2017年7月,公司启动第一次上市辅导,目标直指创业板。但在2019年1月,公司宣布出于“自身战略发展规划、上市进度安排”等因素考虑,解除了与招商证券的辅导协议。

2019年底,沪鸽口腔转战科创板,与海通证券签署辅导协议,但不到一年,公司再次以同样的理由终止上市辅导工作。半个月后,公司宣布与中原证券签订上市辅导协议,第三次接受辅导备案。

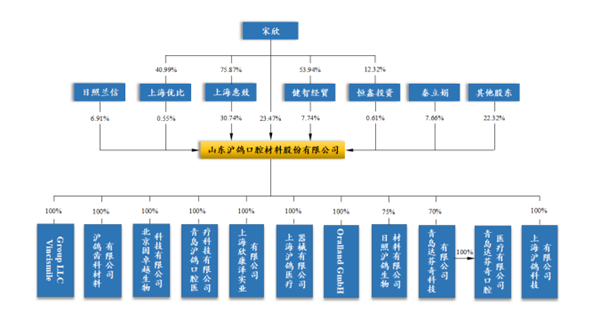

资料显示,沪鸽口腔前身为日照沪鸽齿科工业有限公司(“沪鸽有限”),成立于2006年11月,由青岛兰信控股有限公司(“青岛兰信”)、文莱弘景国际贸易有限公司(“文莱弘景”)共同出资设立,注册资本为500.00万美元,青岛兰信认缴300.00万美元,文莱弘景认缴200.00万美元。

其中,文莱弘景是一家注册于文莱的公司。在沪鸽有限成立时,其股东为健智中国和自然人叶秋龙。而健智中国系一家注册于香港的私人公司,唯一股东为自然人宋欣,其持有健智中国10,000股股份。

2013年5月,健智中国将所持文莱弘景80%的股份转让给叶秋龙,转让后叶秋龙持有文莱弘景100%的股份。而后健智中国于2013年8月解散,文莱弘景于2017年4月注销。

2014年9月,沪鸽有限整体变更为股份公司——沪鸽口腔。在经历13次股权转让、四次增资后及四次资产重组后,截至招股书签署日,宋欣直接持股23.47%,为公司实际控制人,能够实际支配的公司表决权比例为62.51%。

然而,记者注意到,在眼花缭乱的历史沿革过程中,公司曾存在股权转让款支付方式违反规定、定向增发股票未披露股权代持等情况。

2014年8月8日,沪鸽有限召开股东会,同意叶秋龙将其持有的86.590584万元股权转让给健智经贸。同日,叶秋龙与健智经贸签订《股权转让协议》,约定叶秋龙将其所持沪鸽有限86.5905849万元股权以126.00万元的价款转让给健智经贸。

招股书显示,根据健智经贸出具的确认以及保荐机构对叶秋龙、付款经办人的访谈,健智经贸已经以支付人民币现金的方式向叶秋龙指定的境内主体支付完毕全部股权转让价款。但该等股权转让款的支付方式违反了中国外汇管理相关法律法规的规定。

对此,公司表示,其并不影响相应的股权转让的法律效力,亦不会影响发行人股权结构的稳定性,不会对发行人的本次发行构成法律障碍。

不过,紧跟股权转让款支付方式违反规定的“步伐”,公司股权代持情况亦踩“法律红线”。

招股书显示,沪鸽口腔于2016年5月30日同意以每股6.00元的价格,向向秦立娟、李军、陈品亦、陈继荣、刘钦、胡日成、许好远、谢淑兰、张永静、吴益峰共计10名自然人投资者和日照常春藤股权投资基金合伙企业(有限合伙)1名机构投资者共发行760.00万股,预计募集资金总额为人民币4,560.00万元。

其中,李军认购的238.00万股股份中的176.50万股为替他人代持,被代持人共计57名,身份包括实控人宋欣朋友、李军朋友、子公司上海沪鸽副总经理、鑫海润邦员工等。

截至2019年7月,该代持关系均已解除,被代持股份均已还原至实际持股人(或股份承接方)名下,由最终持股人直接持股或通过持股平台间接持股。

对于代持原因,沪鸽口腔在招股书给出的解释为,此次认购公司股份人数较多,为便于操作及管理,由李军统一代为认购并持有公司股份。

值得注意的是,该股份代持是在公司新三板挂牌期间进行的,而当时公司定向增发股票未披露股权代持情况,不符合《非上市公众公司监督管理办法》《全国中小企业股份转让系统业务规则(试行)》等有关规定。

对此,沪鸽口腔在招股书中表示,公司实控人宋欣承诺,如因该定向增发股票代持事宜被股转系统采取自律监管措施或纪律处罚,或被中国证监会及其派出机构采取监管措施、行政处罚及立案调查等情形而遭受任何损失,由其全额补偿,确保公司不因此遭受任何损失。

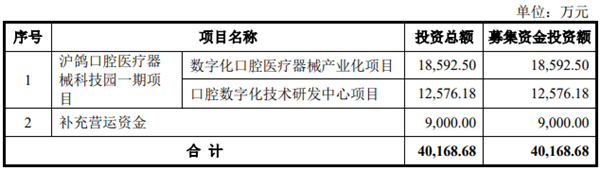

5亿项目尚未开工或存在违约风险

招股书显示,沪鸽口腔首次IPO拟募资4.02亿元,除了将其中的9000万用于补充营运资金,其余3.12亿元将全部用于公司医疗器械科技园一期项目,包括数字化口腔医疗器械产业化项目及口腔数字化技术研发中心项目。

根据公司与青岛高新技术产业开发区管理委员会签署的《投资项目协议》和《投资项目补充协议》,该项目全部投资总额为5亿元,建设内容包括括隐形正畸制造基地、数字化种植导板制造基地、3D 打印设备及材料制造基地等,目前由公司全资子公司青岛沪鸽负责组织实施。

此外,《投资项目补充协议》约定公司或青岛沪鸽“承诺按《国有建设用地使用权出让合同》约定的期限开工建设,一期开工建设面积不低于4万平方米, 其余5.2万平方米在2021年底前开工建设;青岛沪鸽与青岛市自然资源和规划局签署的《国有建设用地使用权出让合同》约定“受让人同意本合同项下宗地建设项目在2021年6月4日之前开工,在2025年6月3日之前竣工”。

不过,截至招股书签署日,该项目尚未开工建设。对此,公司在招股书中坦言,由于项目整体投资金额较大,建设周期较长,故该项目存在无法按期推进的风险,以及由于未如期开工建设而被相关方追究违约责任的风险。

同时,公司实控人宋欣再次承诺,其将承担全部责任并确保公司及子公司的生产经营不受任何影响。

《建设项目环境影响报告表》显示,沪鸽科技园一期项目总投资3.12亿元——正是沪鸽口腔此次IPO拟募资投用的金额。此次IPO募资成功与否,或将对沪鸽口腔进一步推进在青布局的规划产生较大影响。对此,中国网财经致函沪鸽口腔,截至发稿,未收到任何回复。

截至招股书签署日,沪鸽口腔旗下共有11家控股子公司,其中3家注册地在青岛高新区。数据显示,沪鸽科技园一期项目实施主体青岛沪鸽2020年及2021年上半年分别实现净利润242.45万元、83.65万元,是同报告期3家在青子公司中仅有的盈利企业。

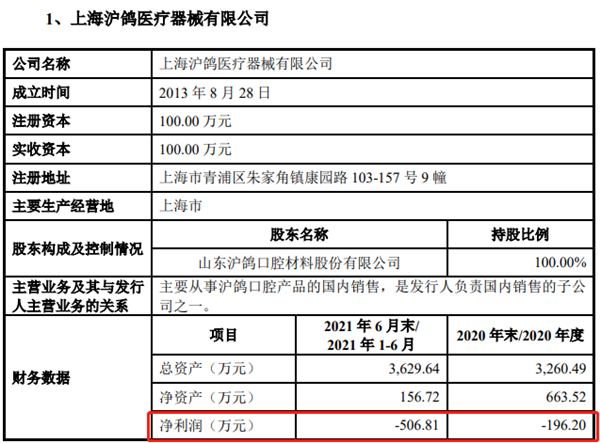

另外两家青岛达芬奇科技有限公司与青岛达芬奇口腔医疗有限公司均出现较大亏损,2020年及2021年上半年,青岛达芬奇科技有限公司净利润亏损1351.46万元、936.27万元;青岛达芬奇口腔医疗有限公司亏损936.96万元、706.27万元。除了上述在青岛的三家企业外,2020年及2021年上半年,从事沪鸽口腔产品国内销售的上海沪鸽医疗器械有限公司净利润分别为-196.20万元及-506.81万元;从事粘固用树脂水门汀等生产的日照沪鸽生物材料有限公司净利润分别为-144.38万元及-43.12万元。

可以看出,沪鸽口腔旗下有四家控股子公司出现较大亏损,并且上海沪鸽医疗器械有限公司亏损在不断增加,半年亏损数值就已超此前全年亏损数值。

其余6家企业虽然在2021年上半年均有盈利,但并不十分理想,6家公司总计净利润仅为280.27万元,甚至其中有两家刚刚由亏转盈,净利润为16.06万元及33.42万元。

而相对的,四家亏损子公司2021年上半年合计亏损高达2192.47万元,为6家盈利子公司合计盈利数值近8倍。

销售费用为研发费用3倍

招股书显示,沪鸽口腔从事口腔医疗器械产品的研发、生产、销售和服务,主营业务包括临床类产品、技工类产品、隐形矫治系统等口腔正畸数字化产品等3大类,主要应用于口腔的修复、种植、正畸等治疗过程。

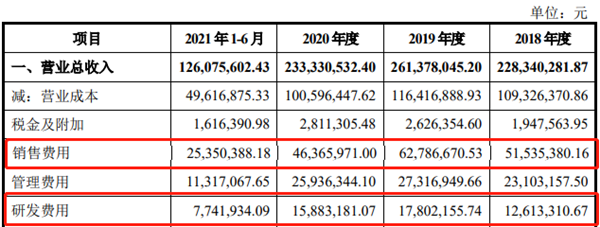

2018年-2021年上半年,公司营业收入2.28亿元、2.61亿元、2.33亿元、1.26亿元,归母净利润3030.31万元、3771.48万元、4705.13万元、2823.12万元。

其中技工类产品销售金额分别为1.40亿元、1.53亿元、1.11亿元及5784.41万元,占比分别为61.82%、58.93%、47.97%、46.13%,为公司主要收入来源;临床类产品销售金额分别为6055.35万元、8225.08万元、9465.38万元及5399.09万元,占比分别为26.69%、31.65%、40.81%及43.05%,占比在逐年升高。

但从市占率数据来看,沪鸽口腔还并未占有一席之地。据招股书显示,估算沪鸽口腔在技工产品领域的国内市场占有率约为2.23%、在隐形正畸领域的市场占有率约为1.44%。

而影响市场占有率的因素则包括产品创新能力、技术创造能力、以及销售能力等。

根据招股书,截至2021年6月30日,共拥有专利74项,软件著作权16项,其中发明专利16项。其国产产品注册26个(Ⅱ类和Ⅲ类),为行业第一。

值得注意的是,相对于如此“闪耀”的研发成果,公司的研发支出却略显“暗淡”。报告期内,公司研发费用分别为 1,261.33 万元、1,780.22 万元、1,588.32 万元和774.19 万元,占营业收入比例分别为 5.52%、6.81%、6.81%和 6.14%。2020年的研发投入占营业收入的比例低于可比公司算术平均值7.39%。

对比之下,时代天使研发费用占比分别为10.27%、12.53%、11.45%及10.44%,其国内注册产品仅为3个,在正畸领域市场份额达到41%。

另一销售方面,报告期内,公司销售费用分别为5,153.54 万元、6,278.67 万元、4,636.60 万元和2,535.04 万元,占营业收入的比重分别为22.57%、24.02%、19.87%和20.11%,主要为工资薪酬、广告宣传费、仓储运输费和差旅费。

可以看出,在同一报告期内,公司的销售费用均为研发费用的3倍左右,甚至在2018年,销售费用超过研发费用的4倍。

招股书显示,沪鸽口腔采取经销为主、经销和直销相结合的销售模式。报告期内,公司通过经销方式实现的营业收入占比较大,各期分别为58.73%、64.04%、69.96%和 71.99%。

2021 年1-6月,与公司存在交易的经销商共计已达1,260家,其中国内经销商1,073家,国外经销商187家。

对此,沪鸽口腔在招股书中坦言,经销商的数量和范围仍将不断增加,公司对经销商管理的难度也随之加大。若未来公司对经销商的管理不能跟上销售扩张的步伐,则容易出现市场秩序混乱、产品销售受阻的情况。