近日,格林美(002340.SZ)发布公告称,其旗下专注电子废物业务的子公司格林循环IPO申请获受理,格林循环此次创业板IPO的保荐机构是东方证券。

招股书显示,格林循环计划募资8.37亿元,分别投入到年拆解15万吨报废“非补贴类”电子电器项目、年循环再生10万吨改性塑料智能制造项目、高分子材料循环利用工程技术研究中心项目和补充流动资金项目。

其实,从去年开始,格林美就着手布局分拆电子废物业务上市。据了解,格林美直接持有格林循环61.1163%的股权,为格林循环的控股股东。许开华、王敏夫妇合计控制格林美10.9992%股权,是格林美实际控制人,格林美系格林循环的控股股东,因此许开华、王敏夫妇系格林循环的实际控制人。

不过,格林循环的独立性存疑,其与格林美之间的关联交易占比较大,去掉补贴的影响,格林循环最近两年对格林美的销售占比超过20%,此外,格林循环的财务收据真实性也遭受质疑。值得注意的是,格林循环的毛利率和研发费用率均低于同行,被媒体质疑是充当“总承包商”。不仅如此,格林循环的收入依赖补贴,持续盈利能力存在不确定性也让公司的IPO之路充满挑战。

财务数据真实性存疑

格林循环成立于2010年,公司的主要业务为电子废弃物循环利用与废塑料改性再生业务,多年来形成了“电子废弃物回收拆解—废塑料再生—金属再生”的电子废弃物回收利用产业链。

受益于我国对电子废弃物的处理需求巨大以及在“碳达峰、碳中和”目标的推动下,格林循环的业绩逐年增长。报告期内,2018-2020年和2021年第一季度,格林循环分别实现营收11.06亿元、14.86亿元、13.95亿元和2.9亿元;归母净利润分别为0.08亿元、0.75亿元、1.16亿元和0.49亿元。不过,格林循环的扣非后归母净利润表现不佳,同期格林循环的该指标分别为0.25亿元、0.28亿元、0.42亿元和0.34亿元。

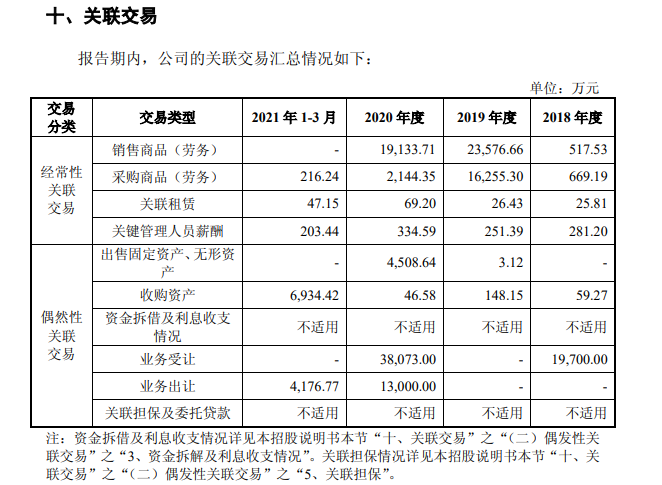

作为格林美的子公司,格林循环与格林美之间的关联交易或许是其分拆上市路上的难题。2018-2020年,格林循环经常性关联销售金额分别为517.53万元、23576.66万元和19133.71万元,分别占当期营业收入的0.47%、15.86%和13.73%;经常性关联采购金额分别为669.19万元、16255.3万元和2144.35万元,分别占当期营业成本的0.66%、12.96%、1.81%。

数据来源:格林循环招股书

招股书显示,格林循环的关联交易主要是与格力美(除格林循环外的公司)展开的。如果去掉补贴的影响,格林循环最近两年对格林美的销售占比超过了20%。

不仅如此,据新浪财经报道,格林循环的财务数据前后不一。招股书显示,格林循环2019年和2020年的归母净利润分别为7542.99万元、11557.45万元。而据格林美《关于分拆所属子公司江西格林循环产业股份有限公司至创业板上市的预案》,格林循环2019年和2020年的归母净利润分别为7079.13万元、11999.88万元,与招股书中每年的数据皆存在四五百万元的差异。

格林美的分拆上市预案是2021年4月20日发布的,而招股书签署日为2021年7月15日,相差不到3个月,营收数据没有显著变化、合并财务报表范围也没有发生变化,但归母净利润却有差异,公司财务的真实性能否保证还有待观察。

研发费用率低于同行 充当“总承包商”?

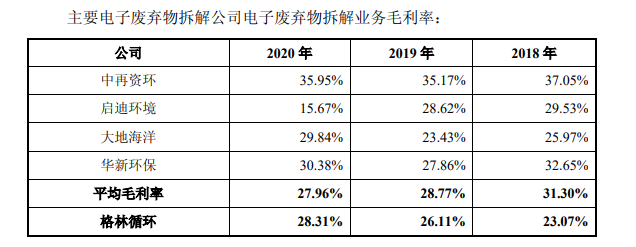

格林循环的业绩持续提升的同时,公司的毛利率也逐年增加。报告期内,格林循环毛利率分别为23.07%、26.11%和28.31%,但是与同行业公司相比,格林循环的毛利率低于同行业公司均值。

金融投资报报道称,在毛利率的对比中,格林循环没有提到业务最相近的英科再生。2018-2020年英科再生的毛利率分别为29.21%、28.76%、35.78%。可以看到,随着业务的推广,英科再生的毛利率已接近40%,但格林循环还在28%左右徘徊。金融投资报还提到,“有业内人士认为,这或许是英科再生敢于上科创板,格林循环只能上创业板的原因。”

数据来源:格林循环招股书

不仅如此,格林循环的研发费用率也低于同行业公司,招股书披露,报告期内英科再生研发费用率均在4%以上,而格林循环只有2%以上。金融投资报在报道中表示,“分析人士认为,就格林循环而言,作为能够上市的电子废弃物拆借公司,格林循环自然要掌握相关技术,并形成业务规模。而对于行业中比较难的稀土、稀散金属回收,格林循环也只是处于技术储备和业务发展初期阶段。并表示,如果相关回收技术没有突破,那么格林循环相当于一个‘总承包商’,吃行业规模红利的角色。格林循环在也招股书中表示,随着拆解量的大幅增长,发行人规模效应显现。”

金融投资报同时提到,2020年格林循环的第一大供应商还是自然人申克谨,怎么看这位供应商的实力都不强劲,且相关金额已达到5056.9万元。这是否再一次说明了格林循环有充当“总承包商”的嫌疑?

收入依赖补贴持续盈利能力存不确定性

在业绩提升的同时,格林循环的应收账款也在同步增加。报告期内,公司应收账款分别为6.88亿元、10.61亿元、11.56亿元和12.25亿元,占公司流动资产比例分别为63.03%、84.37%、78.14%与81.15%。而2019年和2020年,格林循环的应收账款增速已经超过营业收入增速。

需要注意是,格林循环的应收基金补贴款是其应收账款的主要组成部分,占应收账款余额比例分别为94.62%、86.24%、97.51%与98.78%。然而,格林循环报告期内收到的基金补贴还是2015年-2017年的,截至2021年3月31日,公司收到的基金补贴为2017年第2季度基金补贴。

报告期内,格林循环废弃电器电子产品处理额基金补贴收入分别为13056.17万元、35435.32万元、49828.78万元和11667.34万元,基金补贴占当期营业收入比例分别为11.80%、23.84%、35.73%和40.24%。基金补贴收入占公司主营业务收入比例较高,不过,格林循环在招股书中也提到,2021年4月1日生效的基金补贴下调幅度较大。

格林循环在招股书中提示了应收基金补贴发放滞后的风险,公司坦言,由于基金补贴收入绝对金额较大且账期较长,因此造成公司在报告期内营运资金压力大,同时财务成本较高。如果未来基金补贴发放制度维持现状,对公司的经营压力将会持续。

据界面新闻报道,与同行业公司相比,格林循环的废弃电器电子产品拆解业务对于基金补贴的依赖性要强于同行业公司。2018年-2020年,同行业公司大地海洋电子废物拆解处理业务实现收入2.42亿元、3.41亿元和3.85亿元,其中基金补贴为1.25亿元、1.43亿元和1.48亿元,占电子废物拆解处理业务的比重分别为51.58%、41.91%和38.41%,占比逐年下降,说明该项业务的收入更多依赖的是销售拆解产物本身所获得的收入。同时,2018年-2020年,大地海洋应收基金补贴款余额分别为2.75亿元、3.91亿元和4.98亿元,占当期应收账款的比例分别为92.39%、95.74%和98.40%,公司收到的基金补贴均为2018年之前确认的应收基金补贴款。

此外,2018年-2020年,华新环保电子废弃物拆解业务实现收入2.78亿元、3.58亿元和3.48亿元,其中基金补贴为1.05亿元、1.37亿元和1.49亿元,占电子废弃物拆解业务的比重分别为37.71%%、38.14%%和42.70%%,占比呈现逐年上升的趋势,但仍没突破50%。2018年-2020年,华新环保的应收基金补贴款余额分别为2.81亿元、3.54亿元和4.39亿元,占各期应收账款余额的比例分别为99.08%、93.79%和97.54%,截至2021年1月26日,公司收到的基金补贴是2017年第2季度经过审核的补贴款。

对于格林循环的上市进展情况,中国网财经记者将保持持续关注。(记者 叶浅 梁煦晨)