中天科技8月13日公告显示,踩雷专网通信的高端通信业务涉及的供应商原材料仍未交付、应收款仍未收回,相关损失或将对中天科技本期利润或后期利润产生重大不利影响。

除高端通信业务涉及相关资产风险外,中天科技2020年、2021年Q1应收账款、预付帐款均大比例上升,传统光通信业务下滑趋势较为明显,业绩增长主要来自于海缆业务,而中天海缆拆分上市关联交易占比较高。

评级展望调整为负面

中天科技7月21日公告子公司高端通信业务相关风险。公告显示,截止6月30日,高端通信业务所涉及损失风险的资产合计为37.55亿元,同时中天科技收到上交所监管函,要求全面评估对上市公司的影响。而中天科技在当天公告中表示,2020年度高端通信业务营业收入仅占总体比重5.47%,归母净利润仅占总体比重4.72%,对公司业务的整体运营不产生重大影响。

8月13日,中天科技公告显示,经自查其下属经营高端通信业务的控股子公司南通江东电科通信有限公司存在部分高端通信业务相关合同执行异常,且截止公告日,高端通信业务所涉供应商原材料仍未交付,应收账款仍未收回,主要客户航天神禾科技(北京)有限公司尚未履行合同约定的提货义务。若造成损失将对中天科技本期利润或期后利润产生重大不利影响。

时隔不到一个月,中天科技在公告高端通信业务对上市公司影响的不同表述,显示相关业务风险有进一步加大的可能。

受高端通信业务风险影响,8月6日,中天科技公告新世纪评级决定将中天科技评级展望调整为负面。

高端通信业务爆雷的背后,或许是公司在传统业务增长乏力背景下,为实现业绩增长的探索。

传统业务下滑明显

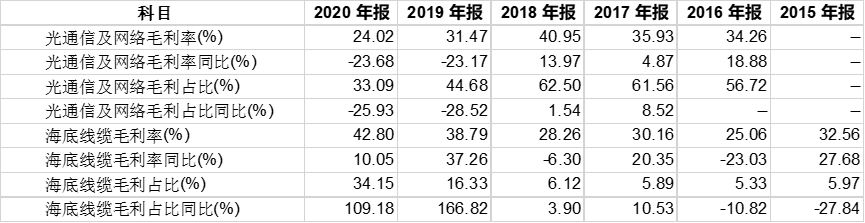

中天科技2020年年报显示,在毛利贡献方面,电力传输业务由2019年的29.46%下降至23.79%,降幅达19.22%;光通信及网络业务由2019年的44.68%下降至33.09%,降幅达25.93%,上述产品的毛利率均出现下滑。而在收入结构变化的同时,中天科技的应收、预付却在大比例上升。

2020年、2021年Q1中天科技应收票据及应收账款同比分别上升47.34%、12.97%,达到93.82亿元,同时,预付款项同比分别上升了172.02%、73.09%,达到43.69亿元。高端通信业务供销模式为:下游客户付10%货款后,向指定上游供应商支付90%货款,在这种模式下会形成较高的预付和应收款项,而中天科技是否在除高端通信外的其它业务也采取了此种供销模式,不免让人担心。

表一:中天科技应收票据及账款、预付款项情况

数据来源:iFinD,中国网财经整理

关联交易占比较高

与传统光通信及网络业务形成对比的是,2020年中天科技的海底电缆业务收入同比增长123.76%,毛利贡献由2019年的16.33%提升至34.15%,可以说2020年中天科技的业绩增长主要来自海底电缆业务。

表二:中天科技光通信及网络、海底电缆业务毛利情况

数据来源:iFinD,中国网财经整理

中天科技已将子公司中天海缆分拆报科创板IPO,其中中天海缆招股书内容显示,2018年-2020年中天科技集团同时为中天海缆的第二大客户和第一大供应商,营业收入占比分别为31.79%、19.24%及24.66%,采购占比分别为59.39%、69.73%及31.03%,关联交易占比较高。

就上述高端通信业务相关资产风险、应收和预付款项高企、子公司关联交易等问题,中国网财经记者致函采访中天科技,中天科技表示相关问题回复以交易所公告为准。中国网财经将保持持续关注。(记者叶浅 林朋)