随着6月29日武汉首场集中供地土拍的结束,22个重点城市首轮集中出让正式收官。

据贝壳研究院统计,22城首批集中供地总计成交住宅用地(含综合用地)878宗地块,土地出让金总额为1.07万亿元,综合溢价率15.1%。从此轮集中土拍的结果可以看出,土拍规则的合理设定对稳定价格作用显著,城市热度分化加剧,长三角热度最高,品牌房企表现更加突出,同时也存在分化。

住宅用地供应增加 多地土拍实施新规则

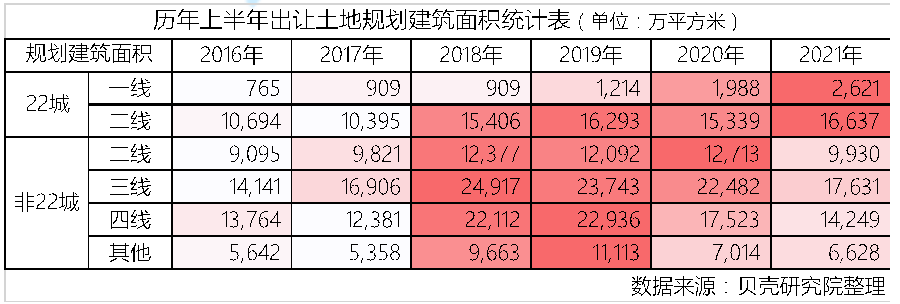

根据贝壳研究院统计,上半年实施集中供地的22个城市住宅用地(含非集中供应土地)出让面积1.93亿平米,同比增长11%。而全国同期整体住宅用地出让面积同比减少12%。

来源:贝壳研究院

对此,贝壳研究院高级分析师潘浩表示,2月末公布“两集中”政策后,4月中至6月中22城集中供地,首次大量集中在关注度较高的城市供应土地,使得周边城市供地节奏相应有所调整,避免与大城市直面竞争。

值得注意的是,此轮22城集中出让的综合溢价率为15.1%,这意味着土拍规则取得了良好的稳定地价的作用。

据悉,此次22城首次集中供地,所有住宅用地71%设定了土地价格上限,“限地价+控房价+竞配建/竞自持”的规则搭配更是多数城市的选择,以达到控制土地溢价率、控制房价、加大租赁房供给的目的,有效落实稳地价、稳房价、稳预期的调控目标。

此外,广州、南京等7城实施触顶摇号规则,上海、无锡等城市则“明令禁止”杜绝马甲公司拍地。

值得注意的是,22城中,重庆、济南与武汉三城在拍地规则上皆未有限制,不过重庆规定部分地块竞拍的溢价率若超过50%,企业需在一个半月内缴清全额土地款。武汉则是在多数地块出让公告里标明基础配建、保障房、产业引入等需求,条件较严,定向性明显,对房企的项目运营能力要求高。

最后,苏州、上海、郑州则实施规避“价高者得”的“一次性报价”规则。此创新性拍地规则除了能有效控制溢价率,达到稳地价效果,同时有效实现公平竞争,避免土地成交过于集中在个别房企。

城市热度分化依然显著

首轮集中供地中,不同城市的表现可谓“冰火两重天”。贝壳研究院数据显示,杭州、北京两城在首次集中土拍中,土地出让金均突破千亿,分别达到1178亿元和1110亿元;南京、广州、上海分别收金993亿元、906亿元、857亿元,位列土地出让金排行榜3-5名。其中,南京51幅涉宅用地成功出让,其中36幅地块触及顶价,总成交金额约为992.52亿元。

而长春作为首个进行土地集中出让的城市,38宗地块中,有25宗底价成交,并有2宗地块流拍、11宗地块中止出让;青岛则延续勾地模式,55宗地中,54宗以底价成交。从2021年首批溢价率看,青岛与长春的溢价率也是22城中的最后两位,分别为2.1%与3.3%。

来源:贝壳研究院

拿地企业方面,中国指数研究院统计,2021年上半年,TOP100企业拿地总额16485亿元,同比增长4.6%。具体到在首批集中供地的22城,品牌房企表现更加突出,集中度也相对提升。

贝壳研究院数据显示, TOP50与TOP100房企成交金额的集中度分别为58%、66%,均较2021年上半年全国土地市场集中度有明显提升,TOP50房企的集中度提升最为显著。而规划建面方面,各梯队房企较上半年全国土地集中度均呈现倍增趋势。

潘浩分析,一方面,集中供地22城多为一二线核心城市,自身具有较高的吸引力;另一方面,首轮集中供地中房企选择联合拿地比重增多,也会影响梯队集中度表现。

值得注意的是,集中供地考验着各家房企的资金实力,为减少前期的资金投入以及后期的运营风险,“联合拿地”成为不少房企的土地策略之一。首轮22城集中供地中,滨江集团以67%的联合比例领跑榜单,其后金科、卓越、首开均保持60%(含)以上的联合拿地比例。

与此同时,8家拿地在3宗(含)以上的房企依然选择独立拿地方式,其中旭辉与建发拿地宗数均超过10宗。业内人士分析,首轮集中供地中,房企取地的策略是多样化的,不同房企结合自身发展需求,选择适合的拿地策略,从而实现利益最大化。

未来核心区域土地供应或减少

随着首轮集中供地落下帷幕,各城市因城施策在土地市场的第一次尝试也进入消化和总结阶段。

从土拍政策来看,相较以往可谓推陈出新、百花齐放,但从落地效果来看,市场的关注度并没有因为拍地规则的调整有所变化,高价值地块即使背负较高的成本代价依然引来众多关注。

业内人士指出,在未来两轮的集中供地中,城市将结合首次供地的情况进一步修正全年的供地计划,使得年度土地市场保持稳定,行之有效的政策将得以延续和被借鉴,“试水”失败的政策将退出市场,但“限地价+控房价+竞配建/竞自持”的模式或将成为调节土地市场热度的基础规则被广泛采用。

潘浩也表示,市场环境趋同的城市将倾向采用相似的土拍政策,南北分化将愈加明显。

贝壳研究院数据显示,2021年两集中出让住宅用地城市核心区规划建筑面积占比达到41%,较2020年增长13个百分点,其中八成城市提高了首批“两集中”核心区域地块供应占比。

业内人士分析,由于第一次实行集中供地政策,各地推出相对核心、优质的地块,吸引房企入驻,在同类城市中形成一定的比较优势,同时也为后期集中供地的顺利推进打好基础。但核心地块供应量相对有限,预计第二、三批集中供地的核心区土地供应比例将下降。

此外,上半年两集中政策对各线级城市的土地供应节奏都有着不同程度的影响,特别是22城之外的三四线城市,较2019、2020年出让住宅用地规划建筑面积下降了两成至三成,随着“两集中”逐步常态化,这部分城市下半年将有可能追赶节奏、加大供应。

未来,在“三道红线”之下,房企规模相对固化,处于不同条件下的房企将进行不同的尝试,特别是中游房企,更加强调细分市场的挖掘和中短期市场行情的准确把握。(见习记者 甘承浩)