中国消费者报报道(黄慧记者薛庆元)近年来,线上保险成为消费者购买保险时的首选之一,但是,随之而来的侵害消费者合法权益的问题也呈现较大增长。4月2日,江苏省消费者权益保护委员会发布线上保险消费调查报告。总体上看,消费者对线上保险消费体验的打分为73.22分,满意度一般。

本次消费调查主要采用线上问卷调查、深度访谈和体验式调查三种方法,线上调查共回收有效问卷20631份。调查显示,线上保险消费更多的集中在人身保险,96.3%的消费者购买过人身保险,40.7%的消费者购买过财险。购买便捷、产品选择面广且类型多样化是消费者选择线上保险主要原因。

近一半消费者反映重点条款不明示

信息披露是线上保险销售的红线,是消费者知情权最基本的体现。在线上保险消费中,有45.0%的消费者曾遇到过保单上无免责条款的明确解释与提示的情况;有42.3%的消费者遇到过条款中混淆和模糊保险范围和赔付条件的情况;有39.4%的消费者遇到过保险责任与免责条款互相矛盾的情况。此外,购买过中长期人身保险(养老保险、人寿保险、子女教育金等)的消费者中,遇到过未充分告知解约损失和满期给付年限的比例达43.3% ,遇到过给付开始时间过晚的比例达35.2%,遇到过未明确告知保险期限和不按期缴费的后果的比例达32.7%。

在体验式调查的63款线上保险产品中,有超过一半(50.8%)的体验员反馈条款链接的显示位置不醒目,容易被忽视,或者难以找到。此外,还有15.9%的体验员反馈条款中重点信息(犹豫期、费用扣除、退保损失、保险单现金价值如实告知义务及违反义务的后果等)未突出显示。

线上保险免责条款问题。

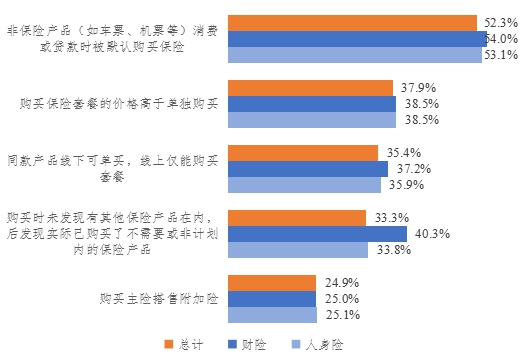

五成以上消费者遭遇捆绑及默认购买保险情形

数据显示,消费者遇到过的线上保险宣传问题中(多选)占比最高的有片面或夸大宣传过往业绩、违规承诺收益或者承担损失、虚假宣传优惠活动等误导性描述以及与其他同类保险产品进行不当比较,比例分别为41.7%、41.2%、37.1%和32.2%。

线上保险的消费者遇到捆绑销售的场景中占比最高的是非保险产品(如车票、机票等)消费或贷款时被默认购买保险,五成以上的消费者都遇到过此类情况。例如,一款航空意外险在专业代理平台仅售5元/份,但是第三方购票平台上搭售的保险在变身为“航意航延组合险”后就需要40元/份,虽然保险范围多了航空延误的赔偿以及20万元新冠身故保障,但航班延误4小时以下皆是赔偿机票代金券,新冠肺炎赔付条件也很严苛,而作为主险的航空意外险,在最高保额相同的情况下,意外医疗的最高赔付金额(3万元)远低于专业代理平台的同类型产品(30万元)。

经搜索该公司的航班延误险后发现,航空延误险的价格为30元,能在航班延误3小时后赔付200元,而购票平台搭售的组合险的标准却是延误4小时,短时间的延误也只能赔偿仅限平台内使用的机票代金券。

在消费者访谈中,有一些保险公司通过“首月0.1元”“首月3元”“领取”代替“投保”字样等宣传套路,诱导投保人购买保险,给投保人造成少交保费的错觉,属于诱导式营销,涉嫌虚假宣传。还有保险销售人员利用微信朋友圈渠道进行线上的保险宣传,内容多是鼓吹“产品赔付额高”,声称其他保险产品“都不能赔”,避开赔付条件谈赔付金额,误导消费者进行消费。

消费者经历的线上保险捆绑销售问题。

续保时无理由涨价与信息泄露问题突出

在线上保险续保环节,消费者遇到最多的问题是续保时无理由涨价,占比为36.9%;其次是续保时保险范围变更且无醒目提示,占比为33.1%;再次是续保被拒,占比为30.1%。有消费者在接受访谈时提出,线上保险产品更新迭代快,原产品在到期后已无法续保,产品已不存在。

其他线上保险消费问题中,消费者遇到最多的情况是个人信息泄露,接到骚扰电话,在线上问卷调查受访者中占比达到40.4%;其次是电子保单不具有与纸质保单同等效力的问题,占比达到38.5%;再次是无理赔流程指导,导致理赔过程坎坷的问题,占比达到27.8%。

此外,有63.5%的体验员反馈在线客服不能够根据消费者的需求制定保险购买计划、协助进行风险规划,大多客服表示仅有线下门店才能提供这项服务。

消保委建议:全方位加强互联网保险监管

针对线上保险消费调查中发现的问题,江苏省消保委建议,首先,要强化企业主体责任,规范信息披露行为,突出重点信息,加强对个性化宣传内容的审核机制,简化理赔流程,为消费者提供便利。其次,要加强对互联网保险业务的监管,加大检查监督力度,及时推出配套细则,防范非持牌机构经营风险。第三,要加强行业自律管理,注重保险消费教育,不断完善互联网保险行业标准,强化保险消费教育及风险提示,促进互联网保险业务健康可持续发展。

此外,江苏省消保委提醒广大消费者在选购线上保险时擦亮眼睛,要核查保险产品资质,如保险机构的经营许可证明文件、线上保险销售平台的授权资质、产品的批复号或备案号等;在线上选购保险产品时,最关键的是仔细读合同、条款中关于赔付条件、免责范围的信息;要关注官方宣传渠道,做到不盲目相信朋友圈、抖音等私人渠道发出的保险宣传内容,牢记凡是提到“全赔”“不限次赔”“购买不受限”等字样的宣传一律不能相信;当遇到权益受损事件时,能够第一时间意识到并通过正规渠道维权,勇于通过合法途径维护自身权益,务必警惕“代理维权”风险。消费者如有维权需求时,可直接向保险公司投诉,拨打所投保保险公司的客服热线进行咨询或投诉,也可以向保险监管机构投诉,如果保险公司涉嫌存在违法违规事项,消费者可拨打12378保险消费投诉维权热线反映。