央广网驻马店4月14日消息(记者肖源)据中国之声《新闻纵横》报道,贷款是一项传统的金融业务,能否将贷款发放到真正急需的企业,能否如期收回贷款,反映着一家银行的基本经营状况。中央反复强调,要防控金融风险,如果明知道一笔贷款有硬伤,还要不顾风险违规发放,面临的局面可想而知。

近日,河南驻马店的一位房地产商徐先生向中国之声反映,半年前,他因为资金困难,想借用其他企业的名义向周口市商水农商行贷一笔款。但在贷款过程中遭遇了商水农商行的“花式”违规,比如名义借款人有不良征信、两份合同借款用途不同、贷款用途不合规等。然而,即便在风险暴露如此充分的情况下,商水农商行还是发放了这笔贷款,而整个事件就发生在银保监会强力推进防范化解金融风险工作的2018年。

徐庆旭是河南驻马店永丰房地产公司的实际控制人。他说,一两年前,公司的资金吃紧,即便有房产作抵押,当时也很难贷到款。“欠人家工程款,人家都已经堵住门子要账,着急没办法的情况下,信贷员告知我们说可以给人家拿手续费,人家帮忙贷,快些。”他说。

徐庆旭说,后来,他通过多方辗转撮合,与周口市的一家名叫河南康恒玻璃工业有限公司的法定代表人王小康接触。一份签订于2018年10月9日的协议书显示,合同双方分别为河南康恒玻璃工业有限公司、驻马店市永丰房地产开发有限公司。合同中约定,徐庆旭以其实际控制的永丰公司155套房屋、近6500平米的房产作抵押,用康恒公司的名义从商水农商行贷款2500万。所贷的款项,必须全额汇到永丰公司指定的账户上,永丰公司则向康恒公司一次性支付6个点的费用作为酬劳。徐庆旭说,没过多久,商水农商行的工作人员就前来了解抵押物的状况,当时,银行方面对这一借名贷款的行为是知情的。徐庆旭说:“他来的时候,我请他们客吃饭,我说这个款贷出来是我们用的,这个信贷员知道。”

永丰公司方面提供的一份发生于2018年11月20日,与当时经办此事的商水农商行信贷员张新海的通话录音中,张新海有这样的说法:“我给领导汇报的是钱是他两个用的,抵押方直接说了,钱不让他用的情况下,他就不愿意抵押了,终止合同。你给我原话这样说的,我也原话这样给领导汇报的。”

去年12月13日,商水农商行一位王姓的科长也有类似的说法:“做抵押的时候,吃饭之前,见驻马店农商行的,你说,王总贷出来,出来之后让我用用,我说这贷款专用,王总要有流动资金了,多余的资金你们私下协商的事,我银行不会管这个事。”

因为当时临近年底,急于用钱的徐庆旭多方打听后得知,贷款批下来了,但这笔2500万的贷款用不上了。因为这笔钱用以清偿康恒公司2016年在商水农商行贷的一笔2000万元的贷款,也就是说,用新贷款偿还老贷款或者说叫“以贷还贷”。

徐庆旭表示:“我们一听这个钱没有了之后也很着急,因为马上到年底了,农民工工资没发,就赶快去找银行,银行不见我们,找王小康联系电话不接,说我们违法,去告我们,不见我们了。我通过别人打听,才知道原来王小康欠商水农行有2000万的贷款,他把这2000万的贷款直接给还了,利息是300多万,就是还了2000万的贷款,又还了300多万的利息。”

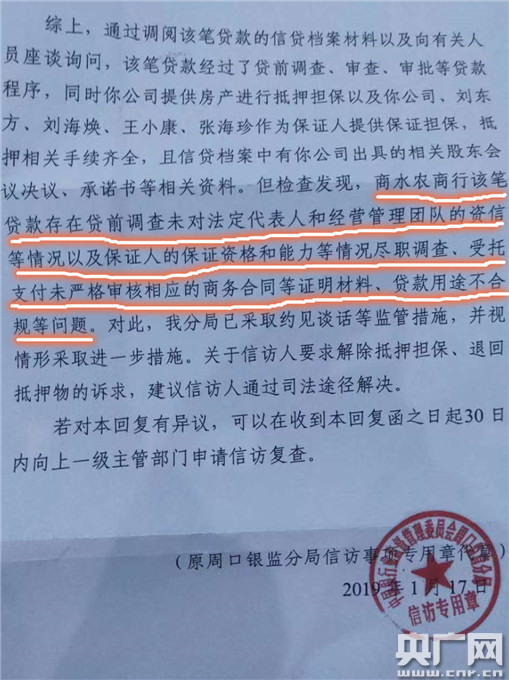

周口银监分局对商水农商行该笔贷款办理过程中存在多处违规的初步认定(央广记者 肖源 摄)

也就是说,徐庆旭和永丰公司原本想借名贷款,结果一分钱没用到不说,公司6500平米的房产还成了银行的抵押物。徐庆旭一直多渠道反映商水农商行在这笔数千万元贷款办理过程中的违法违规问题。今年初,负有监管责任的河南银监局周口分局给出答复,其中认定,商水农商行的确存在多处违规。

我国《商业银行法》明确规定,商业银行贷款,应当对借款人的借款用途、偿还能力、还款方式等情况进行严格审查。河南银监局周口分局认定的第一处违规正是商水农商行在贷前调查时,对法定代表人和经营管理团队的资信等情况以及保证人的保证资格和能力等情况没有尽职调查。

曾着手经办此事的永丰公司工作人员胡金叶反映,事发之后,他们才知道康恒公司经营不善且牵扯到多起法律纠纷。

河南康恒玻璃工业有限公司厂区内,记者没有看到有任何开工生产的迹象(央广记者 肖源 摄)

去年12月中旬,中国之声记者曾前往商水县调查此事,在工作日的工作时间,记者没有发现康恒公司有生产的迹象,厂区内也只见到一名保安人员。这位保安人员称,公司主要生产经营汽车玻璃,有人要货的时候就加班生产。但是,周边的多位群众和商户都有相反的说法。附近售楼处人员说:“白天也没人,基本上与倒闭差不多,好长时间不生产了。”周边群众说:“一直都没开起来,好几年了,占着地方没有干。玻璃厂早都不干了,这个老板不干,他也不卖,2017年就停了。”

而河南银监局周口分局认定的情况是,这家企业正常经营属于订单式生产,不存在关门倒闭的情况。

与康恒公司直线距离不过2000米的商水县农商行业务大厅里,张贴了一份“河南省农信社十不准”,其中第四条就是,不准对有不良信用的客户发放贷款。而商水县农商行与康恒公司之间签订的那份借款合同中,也明确约定,借款人及其控股股东具有良好的信用状况。

然而,根据河南银监局周口分局的调查情况,这笔2500万贷款的发放日期是2018年11月15日。在放贷18天之后,康恒公司就因有履行能力而拒不偿还一笔243万元的款项,被河南省太康县人民法院列入失信被执行人名单。更重要的是,在这份借款合同签订之前两个多月,在康恒公司持股70%的法定代表人王小康,被周口市川汇区人民法院列入失信被执行人名单。

而银监部门的答复材料中也称,经办这笔贷款的工作人员说自己听说过康恒公司的法定代表人有案件,但具体不清楚。

银监部门认定,商水农商行在这笔贷款办理过程中存在的第二个问题是,贷款用途不合规。

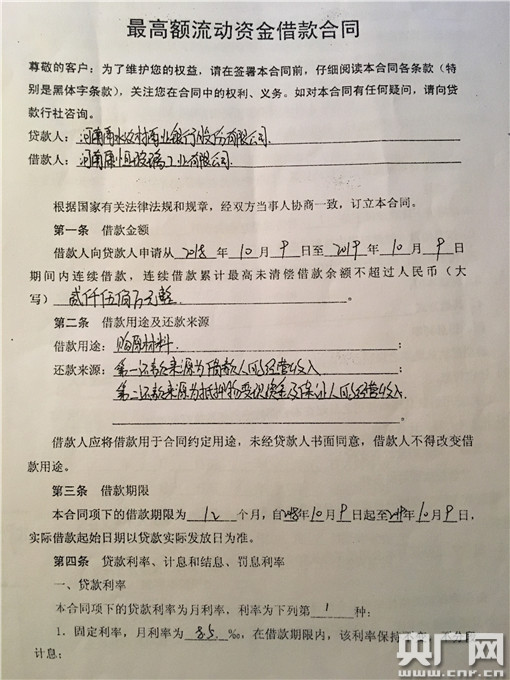

驻马店市不动产登记中心档案室的借款合同显示,康恒公司向商水农商行借款2500万元,借款用途为购买原材料(央广记者 肖源 摄)

永丰公司提供的一份来源于驻马店市不动产登记中心档案室的借款合同显示,康恒公司向商水农商行借款2500万元,借款日期从2018年10月9日至2019年10月9日,借款用途为购买原材料。当时经办此事的永丰公司工作人员胡金叶说:“东西都写得好好的,贷款用途是购买原材料。第三方是我们指定的,因为抵押物是我们的,贷的2500万,按照指定的第三方账号,我们也签了购货合同,就是购买东西,又找了一个玻璃厂。”

但是,河南银监局周口分局调阅这笔贷款的业务档案,档案材料显示,这笔贷款的《河南省农信社信贷业务申请书》《对公客户信用等级评定报告》《借款合同》农商行与康恒公司股东会决议等多个资料中,贷款用途都显示为“解决不良”,而且业务档案中的《借款合同》,与驻马店市不动产登记中心档案室调取的《借款合同》是同一个编号。也就是说,同一个编号的借款合同,在借款用途上出现了严重不同。借款合同为何会出现“阴阳两张脸”?商水农商行向监管部门做出的解释是,当时着急,错写成了“购原材料”。

监管部门认定的这笔款项的去处是,其中2100多万用于置换康恒公司不良资产。永丰公司实际控制人徐庆旭说:“商水银行是严重违法放贷。实际贷款用途是购原材料,结果还老贷款了。他2000万的贷款,利息都300多万,已经成了不良贷款,国家规定是不允许带新贷还老贷,还老贷必须得让抵押方知道是干什么的,银行也没告诉我们。”

事实上,记者调查发现,这笔所谓的贷款置换业务中存在难以自圆其说之处:这笔2500万元的贷款,到底去了哪里?

根据周口银监分局的调查结论,这2500万元的贷款于2018年11月15日放款,在第三方账户上转了一圈之后,当天就转回到商水农商行账户里。其中,2131万余元用于置换康恒公司不良资产,181万多元进入了商水农商行的收入科目。这两笔合计2300多万,还有200万元的缺口,没有说明去向。调查结论中还有重要的一点是,康恒公司此前在商水农商行的2000万元贷款,在2017年10月31日已经正常结清。

如果康恒公司此前的贷款2017年已经还清,这2500万元的新贷款根本不是用于置换康恒公司此前的老贷款,它又用在哪里?为何周口银监局的调查结论里说新贷款转了一圈,当天又回到了商水农商行的账户,目的在哪?

本周五,记者前往商水农商行,就这笔2500万元贷款的审批发放问题进行采访,办公室的负责人称,包括信贷员、信贷科负责人、农商行负责人等人士均不在,无法解答有关此事的相关问题。

而作为监管部门的河南银监局周口分局在答复永丰公司的函件中称,已经对商水农商行采取了约见谈话监管措施,并看情况采取进一步措施。但徐庆旭说,至今,这笔多处违规发放的贷款依然没有得到纠正。

在中央下大力气防范化解金融风险的关键时候,商水农商行为何不惜多处违规,也要发放这笔2500万元的贷款?中国之声将继续关注。