购买个人重大疾病保险就是为了将来自己一旦患病能有个保障,以减轻因病造成的经济负担。但是近日漯河市民伊先生向大象陪办热线投诉称,2018年投保的妻子在投保两年后患病住院,不曾想他们却陷入了投保容易理赔难的尴尬境遇。

投诉:投保个人重大疾病险遭遇理赔难

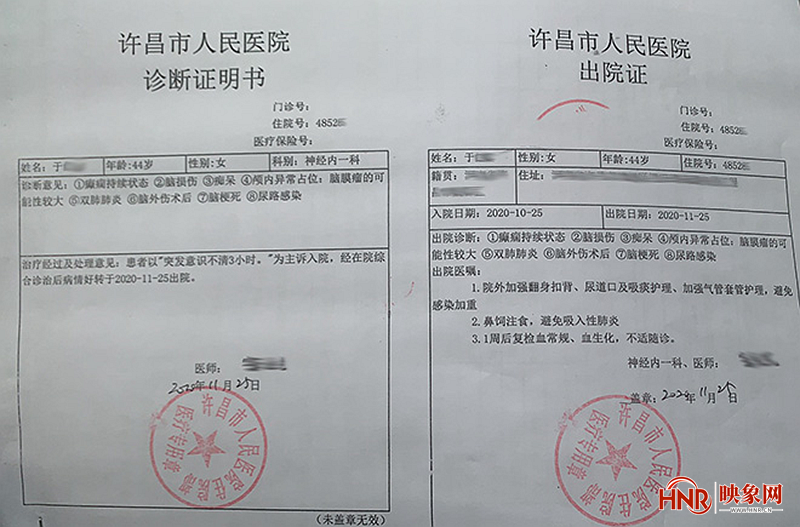

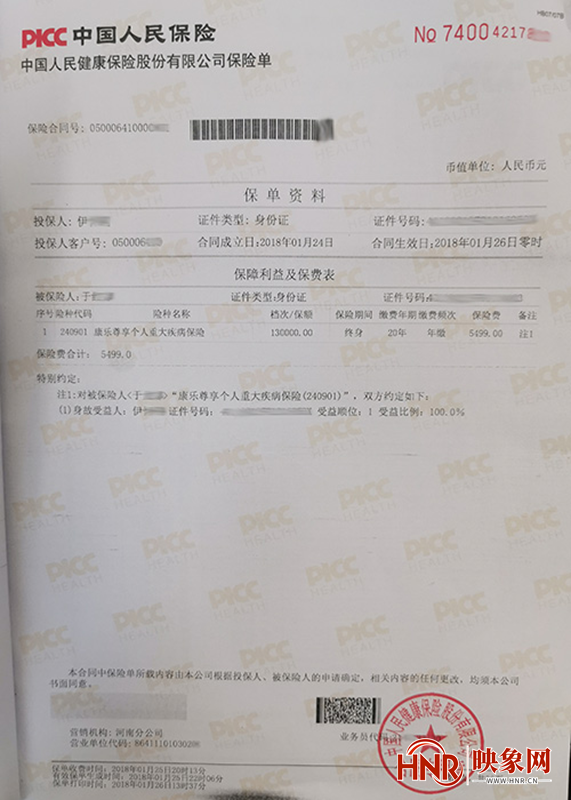

伊先生告诉大象陪办记者,2018年1月24日,为妻子于女士购买了中国人民健康保险股份有限公司的保险—康乐尊享个人重大疾病保险,保额为13万元,保险期终身。2020年10月25日,于女士突发意识不清住院。经治疗于2020年11月25日出院。

许昌市人民医院出具的诊断证明书显示:治疗经过及处理意见:患者以“突发意识不清3小时”的主诉入院,经在医院综合诊治后病情好转于2020年11月25日出院。出院后,于女士处于生活不能自理状态。

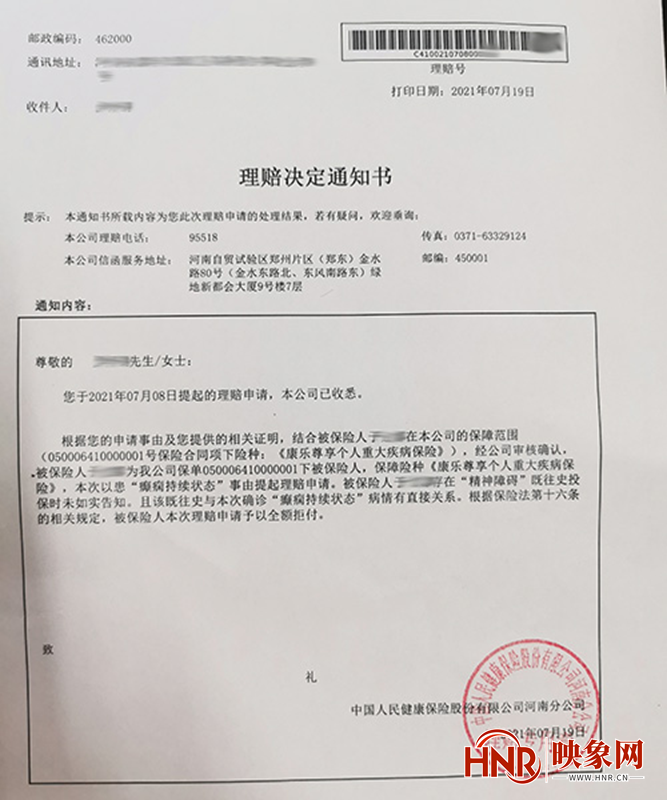

“根据保险公司规定的相关条款,半年以上生活不能自理后方能理赔。”据此,2021年07月08日,伊先生向保险公司提起理赔申请。

但是,尹先生的理赔申请却遭到了保险公司的拒绝。在尹先生提供的中国人民健康保险股份有限公司河南分公司出具的理赔决定通知书里,显示保险公司拒赔的理由是:被保险人存在“精神障碍”既往史,并在投保时未如实告知,且该既往史与本次确诊“癫痫持续状态”病情有直接关系。

对于保险公司的这种说法,伊先生并不认同。伊先生称,其妻子在投保前无任何“精神障碍”史,出院诊断书中所写的:“癫痫持续状态”是在此次昏迷入院后诊断中才发现的症状,此前妻子从未有此症状,妻子的精神状态也是正常的,并无任何异常。另外,入保前保险公司也并未对其妻子进行体检。

调查:投保前未体检 正常核保通过

随后记者见到了为于女士办理保险的代理人王女士,她表示被保险人在投保时是正常核保通过的。当时公司并没有下体检函,自己也没有接到电话让投保人体检,并且公司在承保以后还会有回访电话。

同时王女士表示,于女士投保的这款产品是被保险人假设发生了不管是疾病还是意外导致“穿衣、移动、行动、如厕、进食、洗澡”六项或者其中三项达到不能自理就可以理赔。于女士出院六个月后一直到现在根本没有一点点自理能力,所以就提出了理赔。

“为了于女士的事我们多次与公司理赔部门联系,他们以相关人员出去学习了等为借口推来推去。”身为保险业务代理人的王女士表示非常失望。

保险公司回应:拒赔有相关证据 可通过法律途径解决

8月20日上午,大象陪办记者致电中国人民健康保险股份有限公司河南分公司。理赔部门工作人员称,于女士的拒赔决定书已经下达,拒赔理由是被投保人投保之前就存在精神障碍既往史,这是投保前应明确告知相关事项,但她没有告知,而且精神失常与她这次患“癫痫持续状态”是有直接关系,并且公司有相关调查证据。

当记者提出想要看一下对方所说的证据时,却遭到拒绝。同时还告诉记者,如果有异议可以通过法律等手段解决问题,目前无法直接回应。

说法:保险公司应举证证明所有的免责条款已告知被投保人

针对此事,河南科序律师事务所律师程建国表示,于女士从2018年投保至今已经两年多,并且保险公司也一直收取着保费,因此双方的保险合同关系一直持续存在。根据《保险法》第十一条规定,订立保险合同,应当协商一致,遵循公平原则确定各方的权利和义务。《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第六条第一款规定:“投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。”

在本案中,应该由保险公司提供证据用以证明所有的免责条款已经完全告知了于女士,所谓的告知义务限于保险公司询问的范围和内容,针对此类情况,于女士如果认为保险公司没有履行这些告知义务,可以针对保险公司的拒赔行为通过法律途径主张权利。