2月20日,河南省自然资源厅不动产登记局有关负责人说,目前郑州、平顶山、焦作、信阳、洛阳等省辖市已陆续宣布推出二手房“带押过户”交易模式,并有了很多成功案例。

“带押过户”是什么?

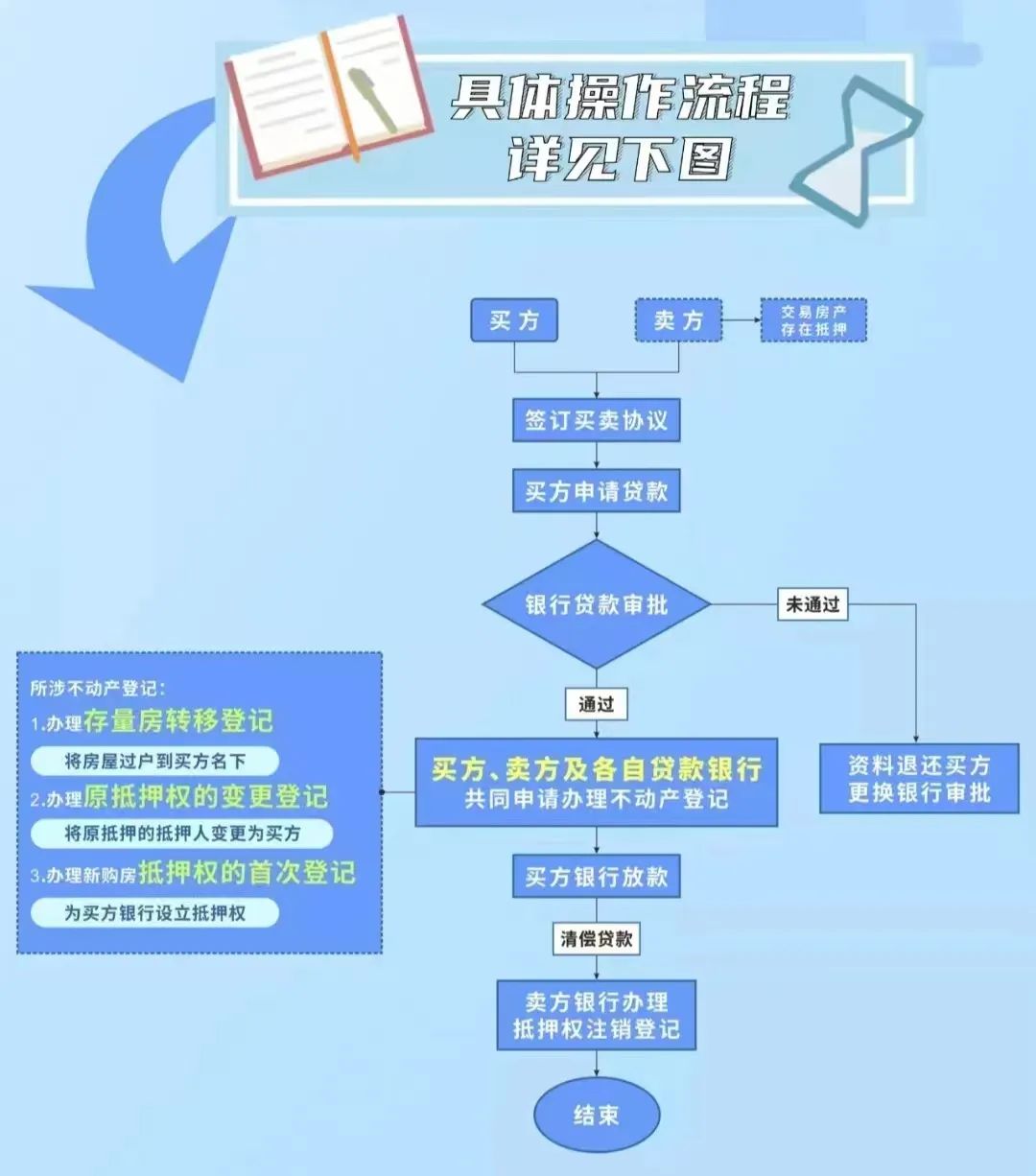

所谓的“带押过户”,通俗来讲,指存在抵押的房产,不用提前还清贷款就可以完成交易、过户,并发放新的贷款。这被认为是进一步降低交易的风险和成本,盘活二手房资源、加快二手房流通和交易,从而带动楼市活跃的重要创新政策。

该政策基于《民法典》的第406条规定,即抵押期间,抵押人可以转让抵押财产;若当事人另有约定的,按照其约定;抵押财产转让,抵押权不受影响。

“带押过户”有何优势?

原先存在抵押的二手房产需要交易时,必须先将该不动产的贷款还清、注销抵押登记才能办理二手房过户,买卖双方要在不动产登记中心和金融机构之间跑多次。尤其是动辄几十万上百万元的还贷资金,让许多刚需购房者交易“不易”,直接影响了房地产市场的良性循环。

“带押过户”则无需提前还清贷款解除抵押,便可实现抵押变更、转移登记,大大节约了二手房交易的时间成本和资金成本,同时也提高了交易的安全性。

焦作市首宗“带押过户”卖房的王先生说,过去预约银行还贷、等待银行扣款、预约抵押面签等过户的“前置环节”,往往需要交易双方等上一个月,甚至更久;如今,跑腿少了,交易周期缩短了,方便了交易双方。

“带押过户”是不动产登记力度较大的政策创新,对于减少二手房的交易环节和流程、加快二手房的流通具有积极作用。目前,都处在探索阶段,办理的业务还大多停留在“买、卖双方贷款都在同一家银行办理”这一类型,针对跨行间二手房“带押过户”的实践尚未展开。河南省自然资源厅不动产登记局有关负责人表示,未来,将不断加强部门协同,优化流程,探索出可复制、可推广的新模式,让二手房交易更便捷。

“带押过户”真的有看上去那么美吗?

(一)“带押过户”中买方承担的法律风险

民法典第406条的规定实质上承认了抵押权的追及效力,不论抵押物如何流转,抵押权人对抵押物的优先受偿权不受侵害,表明买方对房屋的所有权并不能够对抗抵押权人对房屋的优先受偿权。因此,购买带抵押的房产,于买方而言,是用自己的贷款用以偿还卖方的贷款,自己所有的房屋是否能够免受拍卖不仅取决于自身,很大程度上更是受到卖方的影响,在卖方抵押完全解除之前,买方对房产享有的所有权始终处于不安全状态。

同时,“带押过户”仍受到“禁止或限制转让抵押不动产约定”的限制。卖方申请办理不动产抵押权首次登记或者抵押预告登记的,若和抵押权人约定禁止或限制转让抵押不动产,该约定依法应由不动产登记机构在不动产登记簿上进行记载。实践操作中,为了保障自身权利,抵押权人往往更倾向于禁止或限制抵押人对抵押物进行转让。二手房交易中,买方需注意到房产登记部门查询核实,不能以卖方口头说明为准,避免使自己的权利遭受损失。

(二)“带押过户”中卖方承担的法律风险

“带押过户”模式之下,由于卖方贷款所设定的抵押并未解除,因此卖方的还款义务也并未结束,一旦房屋出现不可弥补的价值贬损或者房屋灭失,就会加速卖方的贷款到期,使得卖方短期承担巨大的还贷压力。

(三)“带押过户”中抵押权人承担的法律风险

由于“带押过户”模式之下,会有短期“双抵押并存”的情况存在。也就是说,在买方尚未将卖方贷款还清的阶段,房屋既存在卖方先前贷款所设定的抵押,又存在买方后续贷款所设定的抵押。当房屋实际拍卖价值不足以清偿原抵押与现抵押总额的情况出现时,抵押在后的抵押权人权利势必会造成损耗。从这个层面而言,银行作为抵押权人,权利并没有得到充分的保障甚至有所减损,亦或使得银行降低对买方的房贷数额。

综上,对各方风险提示如下:

1.买方在二手房交易中,需注意到房产登记部门查询核实抵押权人是否有备案登记,禁止或限制抵押人对抵押物进行转让;

2.抵押权人避免放贷数额超过房屋实际价值,以最大限度保障自己的贷款利益;

无论如何,“带押过户”为二手房交易方案提供了一个新的选择。但不管是传统不动产交易模式,还是“带押过户”,各方均应“擦亮眼睛”、认真严谨,保护好自身合法权益。

(综合大河网、澎湃新闻、长沙晚报)