近日,几经波折、三度冲刺IPO未果的河南蓝天燃气股份有限公司(下称“蓝天燃气”)发布2020年半年报,其营收净利双双下滑盈利能力趋弱,流动负债高于流动资产8.63亿元,或面临短期偿债风险。

营收净利双降

蓝天燃气成立于2002年,主营业务为天然气输送及销售,主要经营管理西气东输一线豫南支线、西气东输二线南阳至驻马店支线、博爱至薛店支线,年输气能力达45亿立方米。蓝天燃气大股东为河南蓝天集团有限公司持股55.37%,实际控制人为李新华。其旗下有2家全资子公司,分别为河南省豫南燃气有限公司、河南蓝天新长燃气有限公司。

2011年,蓝天燃气首次闯关中小板,但由于业务独立性存在严重缺陷,过于倚重关联交易被否;2014年,蓝天燃气再次冲击上交所,但最终被终止审查;2015年8月,

蓝天燃气在新三板挂牌交易。虽两度折戟IPO,蓝天燃气并没有就此放弃上市之梦,2018年6月,其第三次向A股发起冲刺,然而两年过去了,几经波折,其上市依然未果。

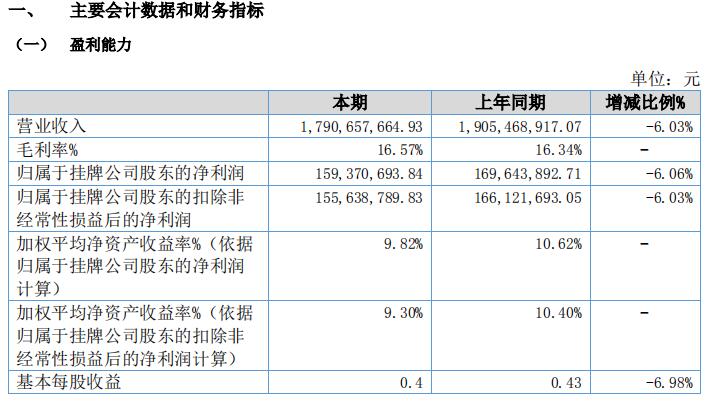

8月6日,蓝天燃气发布2020年半年报,其营收净利双双下滑,盈利能力趋弱。

相关数据显示,2020年上半年,公司实现营业收入17.91亿元,同比减少6.03%;实现归母净利润1.59亿元,同比减少6.06%。除了营收净利双双下滑,蓝天燃气本报告期内基本每股收益为0.4元,而上年同期0.43元,其经营活动产生的现金流量净额为1.34亿元,较上年同期减少46.33%。对于多项业绩指标下滑,蓝天燃气称主要原因系 2020年新冠肺炎疫情的影响。

此外,2020年上半年,蓝天燃气货币资金为3.88亿元,较上年末减少35.07%。对于货币资金的大幅减少蓝天燃气称主要原因系报告期内公司进行了2019年年度分红所致。同期蓝天燃气应收账款为2540.21万元,较上年末增加66.53%,公司称主要原因系由于疫情影响,部分客户回款不及时所致。

值得注意的是,蓝天燃气本期有两项数据变化巨大,其中信用减值利得(损失)较去年同期减少890.55%,公司称主要原因系新长燃气1000万特许经营权保证金账龄从2-3年到今年的3-4年,计提金额增加所致;营业外支出较去年同期增加3448.55%,公司称主要原因系新长燃气缴纳市政破挖费450万所致。

存短期偿债风险

本网记者发现,拿出大笔资金进行分红的蓝天燃气资金并不充足,且流动负债远高于流动资产,面临一定的短期偿债风险。

半年报数据显示,截至2020年6月30日,蓝天燃气资产总计34.87亿元,但其中流动资产仅6.34亿元;负债总计18.12亿元,其中流动负债达14.97亿元,流动负债中包含预收天然气款和预收安装款共计人民币4.52亿元。即流动负债金额超过流动资产金额8.63亿元。

蓝天燃气在半年报中也表示,由于公司所处行业特点,资产结构中固定资产比重高、流动资产比重低,截至本报告期末公司部分长期借款将于一年内到期,公司面临着一定的短期偿债风险。

6月24日,蓝天燃气发布股权质押公告,公司控股股东河南蓝天集团有限公司向河南资产管理有限公司质押蓝天燃气股票3076.92万股用于为河南蓝天集团有限公司借款提供担保。在本次质押的股份中,全部为有限售条件股份,占公司总股本的7.75%,质押期限为2020年6月17日起至2024年6月16日止。

7月30日,蓝天燃气发布重大事项停牌进展公告显示,该公司于2018年6月21日向中国证监会提交了首次公开发行A股股票并上市的申请,并于2018年6月25日取得中国证券监督管理委员会关于公司首次公开发行股票并上市的《中国证监会行政许可申请受理单》。目前公司暂停转让事项仍处于持续状态,公司股票将继续在全国中小企业股份转让系统暂停转让。(武楠 王鑫)