2021年12月28日蚂蚁旗下相互宝突然暴雷即将关停,引起整个互助行业震荡,是何原因让这位行业权重老大止步不前退出舞台呢?其背后真正原因是什么?互助会员如何理解?千万会员何去何从?本人就相互宝关停说开来……

一、概述

大病医疗互助又称“网络医疗互助”、“公益互助”、“重疾互助”等等。大病医疗互助在我国发展时间不长,从其诞生和发展历程来看,大病医疗互助现阶段已成为我国居民医保、商保之外发展规模较快、规模较大的非保险类医疗保障形式。现行大病互助行业主要针对我国居民心脑血管、肿瘤等大病保障领域,其利用互联网、大数分析等创新数字技术全面改造创新了保障流程,创造出兼具公益与商业的可持续发展模式,其健康保障产品的门槛低,保障额度高,成为我国居民医保和商业寿险的有益补充。

二、发展历程

我国大病医疗互助的创新发展是基于我国现阶段医疗保障供给不足的现实,一部分具有创新能力的健康科技公司,在借鉴保险4.0理念和全球互助型科技保险平台发展的基础上,利用互联网数字技术创造性的设计出一种新型大病医疗保障模式。由此,我国大病医疗互助行业进入技术创新期

我国大病医疗互助行业从诞生到现在大体经历了三个发展阶段:

——2011-2013年的行业探索期

——2014-2018年的行业井喷期

——2018-2021年的行业淘汰期

小V认为我国大病医疗互助在经历以上三个发展期后,自2022年开始互助行业应该全面进入——行业调整期。

三、相互宝关停背后的隐情

2021年12月28日下午6点,相互宝突然宣布到2022年1月28日晚上24点正式关停,也就是说一个月后相互宝就会彻底结束。7000多万的参与人即将失去相互宝的保障,他为什么突然宣布关停呢?这个原因相对比较复杂!

第一:相互宝是互助计划不是保险,他是互助会员之间互助互济行为,所以他不能像保险一样有明确保障期限;

第二:互助行业是一个新兴行业,相互宝没有相对应机构发牌照;

第三:蚂蚁集团的上市带来影响,去年十月份的时候蚂蚁集团就在官网招股意向书中明确表示,如果相互宝无法满足合规性的要求则蚂蚁集团将剥离相互宝业务;

除了以上原因还有其他的一些问题,

1、 媒体的恶意报道,断章取义只报道相互宝负面不报道正面的;

2、 保险行业的恶意污蔑,保险行业从业者为了抢人头抢市场恶意污蔑相互宝;

在以上诸多原因下,相互宝在过去短短一年时间里有大概4千万退出了相互宝。

本人认为,相互宝自身存在一些问题,但是还是很有价值的,其运营模式还是比较规范成熟的,从成立到今天一共救助了179127名患病,这背后是18万个家庭。据统计相互宝一年最高摊费也就100多块钱,这比去买一份重疾医疗保险要便宜很多,相互宝关停之后最让人担心的是那些根本就没有保障的人,我们国家还有很多人没有买保险,或者说他们买不起商业重疾保险,相互宝对于这些人来说就是唯一的保障,是他们得了大病之后得希望,现在相互宝没了,这群人上哪里再去找一个低成本的保障方式呢?他们如果得了重疾又该怎么办呢?

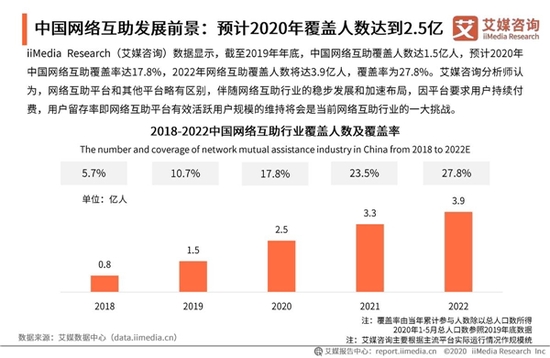

四、互助行业分析

由艾媒咨询数据分析可见,我国网络互助呈逐年递增趋势,受助群体将会普及更广。

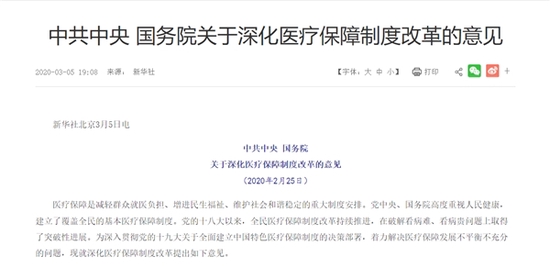

五、国家政策层面看互助

中共中央国务院关于深化医疗保障制度改革的意见,到2025年,医疗保障制度更加成熟定型,基本完成待遇保障、筹资运行、医保支付、基金监管等重要机制和医药服务供给、医保管理服务等关键领域的改革任务。到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系,待遇保障公平适度,基金运行稳健持续,管理服务优化便捷,医保治理现代化水平显著提升,实现更好保障病有所医的目标。力争到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的多层次医疗保障制度体系。

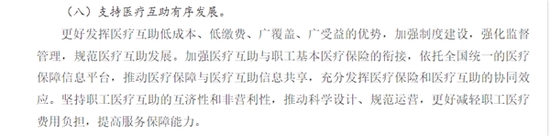

《“十四五”全民医疗保障规划》支持医疗互助有序发展。

更好发挥医疗互助低成本、低缴费、广覆盖、广受益的优势,加强制度建设,强化监督管理,规范医疗互助发展。加强医疗互助与职工基本医疗保险的衔接,依托全国统一的医疗保障信息平台,推动医疗保障与医疗互助信息共享,充分发挥医疗保险和医疗互助的协同效应。坚持职工医疗互助的互济性和非营利性,推动科学设计、规范运营,更好减轻职工医疗费用负担,提高服务保障能力。

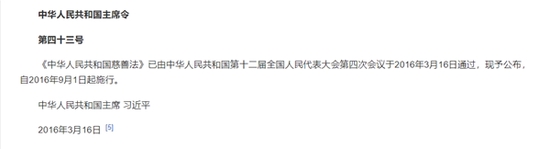

第一百一十条 城乡社区组织、单位可以在本社区、单位内部开展群众性互助互济活动

由此,我们可以清晰看出,党中央、国务院为医疗互助行业发展指明了方向,国家政策层面对互助行业的扶持力度将不断加强,市场前景和创新可塑空间较大。

综述,相互宝关停是企业自身行为,对行业影响虽有一定存在,但不应认为互助行业行将就木走到尽头!!!

本人认为,我国医疗互助行业总体仍处于初级阶段,在国家政策的不断支持下,中国的互助行业一定会蓬勃发展不断自我完善,一定会成为我国医疗保障的有益补充。

未来,中国医疗互助必将进入繁荣发展期,互助产品有望成为“国民普惠健康”首选产品,互助行业专业化运营与风险管控将成未来重点发展方向,行业也将从产品同质化到互助金募集效率、金额的差异化,互助金安全防控监管方向发展。大病医疗互助行业未来可期!社会大众尽可根据自身需要选择适合自己的健康保障产品。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。