在免疫细胞衔接器疗法的迭代浪潮中,T细胞衔接器(TCE)虽在血液瘤领域崭露头角,但实体瘤治疗瓶颈与安全性风险使其发展仍具挑战。在此背景下,髓系细胞衔接器(MCE)技术凭借差异化优势崛起,成为全球药企布局的新焦点。即将登陆港股的科望医药,作为国际业界较早提出髓系细胞衔接器概念的企业,以自主创新的BiME®平台为核心,叠加突破性研发管线与早期重磅BD合作,成功卡位这一稀缺赛道,彰显独特投资价值。

MCE赛道崛起:稀缺性凸显,成为下一代免疫治疗新方向

免疫细胞衔接器按效应细胞可分为T细胞衔接器、髓系细胞衔接器及NK细胞募集双抗等。其中,TCE技术近年虽促成多笔重磅交易,2025年全球TCE管线BD交易达13笔,总金额超31亿美元,但CRS风险较高、T细胞浸润程度有限等固有局限,使其在患者群体庞大的实体瘤领域表现不佳,鲜少亮眼临床进展。

MCE技术的出现为突破这一困局提供了新思路。作为新兴免疫治疗策略,MCE 核心机制是通过双特异性抗体,一端连接髓系细胞表面的特定受体,另一端连接靶细胞(如肿瘤细胞)表面的抗原,从而激活髓系细胞对靶细胞的杀伤作用。与传统的 Fcγ 受体介导的吞噬作用不同,MCE 通过特异性激活髓系细胞表面的模式识别受体,如 CLEC5A、Dectin-1 或 SIRPα 等,实现更精准的免疫激活。

目前全球MCE领域尚处于早期开发阶段,布局玩家寥寥,仅科望医药、Dren Bio与泽安生物等少数企业率先布局,且三家企业在激活髓系细胞的靶点选择上形成差异化,分别聚焦SIRPα、Dectin-1和CLEC5A。稀缺的赛道格局与极具潜力的临床价值,吸引了辉瑞、诺华、赛诺菲等全球MNC加速入局,2025年赛诺菲以19亿美元收购Dren Bio髓系细胞双抗,系列交易总额超70亿美元,印证了该技术路径的认可度,可以预见,率先卡位的企业将随着越来越多的确定性凸显先发优势。

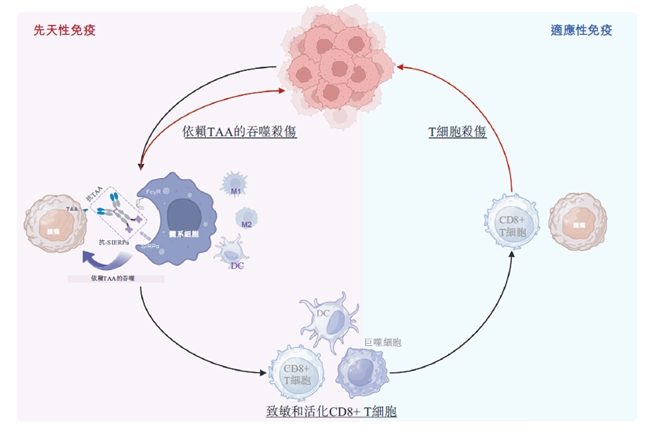

BiME®平台引领:差异化技术构筑核心竞争力

科望医药成立于2017年,凭借自主研发的BiME®(双特异性巨噬细胞衔接器)平台,在MCE赛道确立了领先地位。该平台基于MCE技术构建,以髓系细胞上的抑制性受体SIRPα为靶点,核心优势在于精准阻断CD47-SIRPα通路——SIRPα与肿瘤细胞CD47结合后会传递“别吃我”信号,抑制巨噬细胞吞噬功能,而BiME®平台以抗SIRPα抗体为基础,一端结合SIRPα阻断该通路,另一端靶向肿瘤抗原,将巨噬细胞导向肿瘤细胞,实现强效杀伤。

图:BiME®作用机制

与直接靶向CD47的药物相比,BiME®平台可减少CD47在红细胞、血小板上广泛表达导致的贫血、抗原沉降等副作用,有望实现更高安全性,同时具备更强的抗肿瘤活性,且能显著降低细胞因子风暴风险,解决了TCE、CAR-T等T细胞活化疗法常见的安全性挑战。这种差异化优势,使其在实体瘤与自免疾病治疗领域具备广阔想象空间。

科望医药的技术实力获得了头部资本认可,目前已获得礼来亚洲基金、高瓴资本、腾讯投资、鼎晖投资等多家知名机构超过2.5亿美元的投资,“明星阵容”资方团队的看好,为其技术转化与管线推进提供了坚实支撑。

双线管线突破:实体瘤与自免领域多点开花

依托BiME®平台与深厚的免疫学积累,科望医药构建了覆盖实体瘤与自身免疫疾病的多元化管线,其中全球首创CD39/TGFβ双抗ES014与BiME®平台核心候选药ES019表现突出,成为管线价值的核心载体。

ES014作为全球首个进入临床阶段的CD39/TGFβ双特异性抗体,创新性同时靶向肿瘤微环境中两大关键免疫抑制通路,具备单药治疗多种实体瘤的潜力。2025年ESMO Asia大会上公布的Ⅰ期临床数据显示,该药物安全性良好,未观察到剂量限制性毒性,多数不良事件为1-2级。在疗效方面,硬纤维瘤患者客观缓解率(ORR)达40%,疾病控制率(DCR)100%;胃肠间质瘤(GIST)患者DCR达70%,其中野生型亚组展现积极信号;非小细胞肺癌(NSCLC)中,CD39高表达患者DCR达52.4%,证实CD39可作为潜在生物标志物。该研究的牵头主要研究者、上海市胸科医院陆舜教授评价,ES014为肿瘤临床治疗提供了全新策略,展现出强大的多瘤种治疗潜力。

BiME®平台核心管线ES019(PD-L1/SIRPα双特异性抗体)目前正与安斯泰来联合推进临床前研究,拟定适应症为实体瘤。此外,科望医药将BiME®技术延伸至自免领域,利用该平台实现对B细胞更彻底、持久的深度清除,且安全性优异,有望延长疾病缓解期、降低复发率。公司自免管线还包括ES302、ES304等,其中ES302为针对IBD的TL1A/IL23p19双抗,可皮下注射并有望实现季度给药,提升患者依从性;ES304将IL10精准靶向髓系细胞,为IBD及其他自免疾病治疗提供新方向。

自免市场已成为全球第二大疾病领域,据Frost & Sullivan数据,预计2030年全球市场规模将达1767亿美元,且具备患者基数大、长期用药需求强、一药多适应症等特点,易诞生重磅药物。科望医药在该领域的系统化布局,有望分享市场红利。

17亿美元BD合作:早期价值获全球巨头认可

科望医药的稀缺价值,早在临床前阶段便获得全球药企验证。2023年末,公司与跨国制药巨头安斯泰来达成总额超17亿美元的BD交易,围绕BiME®平台产生的ES019等候选药物开展全球合作,科望医药还可授予安斯泰来额外两款产品的合作权益。

这一交易在当时引发全球关注,原因在于2023-2024年正值TCE技术爆发期,国内免疫细胞衔接器“出海”8起交易中,7项聚焦TCE,仅科望医药与安斯泰来的合作围绕MCE展开,且17亿美元交易额在同期交易中占据榜首。作为中国创新药在临床前阶段即获全球药企认可的标杆案例,该合作不仅印证了BiME®技术的创新含金量,更彰显了科望医药MCE平台的全球竞争力。

随着MNC持续加码MCE领域,这一赛道有望成为肿瘤免疫治疗继TCE之后的下一代核心方向。科望医药凭借早期布局优势、差异化BiME®平台、突破性管线矩阵及全球巨头背书,已在稀缺赛道中构筑起深厚壁垒。连续5年在SITC年会上展示研究成果,也体现了国际学界对其创新能力的认可。未来,随着ES014等管线临床推进与BiME®技术平台源头创新成果的持续转化,科望医药有望进一步巩固领先地位,在港股创新药板块中持续释放稀缺价值。

标签: