文 | 新浪科技 张俊

划重点:

1、产品成本300卖1000多,倍轻松多年来一直靠按摩仪躺赚。但今年一季度却突然由盈转亏,交出了一份糟糕的答卷,财务负责人也离职。

2、机场高铁店,曾经是倍轻松树立高端品牌和实现高毛利的功臣,而在疫情之下,却成为了拖累。接下来,关店调整是不可避免的选择。

3、在科创板上市的倍轻松,销售费用却常年数倍于研发投入;再加上以委托加工为主的模式,这不得不让人怀疑倍轻松的高科技属性。

产品成本300元,售价却高达1000多元,这在任何行业都是暴利的存在,也是很多企业无法企及的利润空间。

不过,这个暴利正在按摩仪行业的倍轻松身上真实发生着。一个小家电属性的产品,结合所谓的中医古法按摩,再邀请明星代言,就成为了一个时尚的高科技产品按摩仪,并且登上了科创板。

但2022年上半年,一向躺着赚钱的倍轻松却迎来了艰难时刻。2022年一季度,倍轻松归母净利润为-988.98万元,由盈转亏,毛利率也同比下滑2.8个百分点。

倍轻松,怎么了?

躺赚的日子突然结束?

倍轻松成立于2000年,旗下包括头部、眼部、颈部、头皮、艾灸等按摩仪系列产品。该公司号称将传统的“砭针灸音”中医理论与现代科技相融合,并于2021年登陆科创板。

倍轻松最早的产品致力于缓解学生的眼疲劳,主要布局在书店,曾一度研发了160多款产品,却发现这些产品并不好卖。

2018年是倍轻松的转折点,倍轻松创始人、董事长马学军下定决心将160多款产品砍到只剩10多款产品,并且将目标人群从学生群体转向白领群体;在渠道布局上,也将门店从书店转向商场、机场、高铁站。

倍轻松最早的产品价格区间是几十到一千多元,而转向机场高铁店之后,主力价位来到了1500-3500元。2018年,倍轻松推出了环绕颈部270度的颈部按摩器,定价为1980元,价格大幅提升的情况下,每月销量达到了之前的2.5倍。

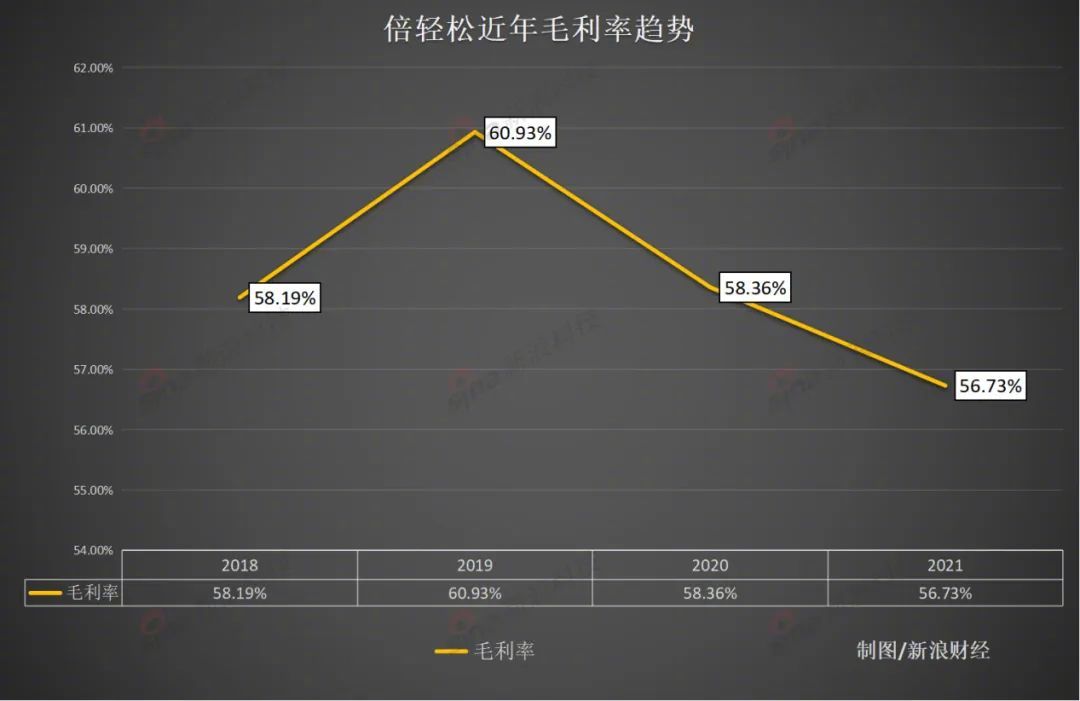

倍轻松有多赚钱?这从它披露的毛利率中可以一探究竟。

财报显示,2018年-2021年,倍轻松的综合毛利率分别为58.19%、60.93%、58.36%、56.73%。近60%的毛利率,在这硬件行业凤毛麟角。

如果细分到倍轻松的各个产品系列,毛利率更是高的惊人。

倍轻松在招股书中披露的数据显示,2018年时,其头部按摩仪产品的单位成本为343.45元/台,而售价单位为1295.15元/台,毛利率高达73.48%;在随后的2019年和2020年,也保持了70.94%和65.63%的毛利率。

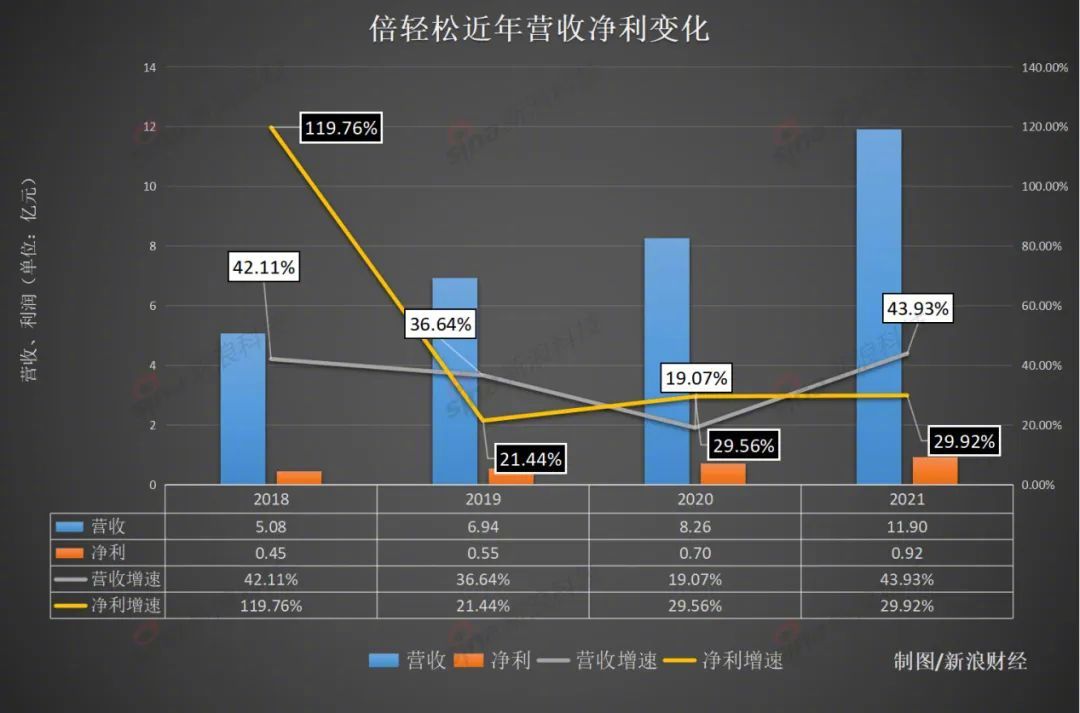

不过新浪科技梳理倍轻松的历年财务数据发现,倍轻松自2018年起,在营收和归母净利润上一直保持着两位数的同比增长。但今年一季度,这个高增长却迎来了急刹车。

今年一季度,倍轻松实现营收2.5亿元,同比增长15%;归母净利润为-988.98万元,同比减少189%,毛利率同比下滑2.8个百分点。

从营收来看,15%的增速低于常年的水平;从归母净利润来看,也是由盈转亏。倍轻松将其归结为疫情原因。

财报难看,随之而来的是股价大跌。今年5月,倍轻松副总经理、财务总监张大燕辞职,倍轻松称是个人家庭原因,但有些为难看的财报和股价担责的意味。

都是疫情惹的祸?

交出了一份糟糕的业绩后,倍轻松创始人、董事长马学军在业绩交流会上,将其归结为疫情的影响。

疫情确实对倍轻松的线下门店造成了巨大的冲击。

财报数据显示,截至2021年末,倍轻松直营门店数累计达186家,其中购物中心门店数量为108家,交通枢纽门店数量为78家。马学军透露,随着2021年第四季度新冠疫情出现反复,对线下客流特别是交通机场枢纽出行旅客造成较大影响。2021年线下购物中心门店收入情况与去年同期基本持平;交通枢纽门店由于客流减少,收入出现了较大下滑。

实际上,机场店、高铁站曾经是倍轻松树立高端品牌形象、提升毛利率的撒手锏,而在疫情之下,却又成了巨大的负担。其一季度财报显示,线下业务实现营业收入8006.41万元,同比下降15.38%。

糟糕的业绩表现背后,有疫情的冲击,也有倍轻松在线下战略的调整上反应过慢。

新浪科技获悉,在近日的一次内部会议上,倍轻松高层传达了要调整线下门店布局的策略。一是要关闭亏损的线下门店,二是要减少机场高铁店的占比,增加购物中心门店。

除了调整线下门店结构之外,一向重视线下的倍轻松也意识到,需要大力开拓线上渠道,以减轻疫情对线下门店收入的冲击。其线上营收规模由2020年的4.31亿元上升至2021年的6.83亿元,同比增长58.44%,线上营收占2021年主营业务收入的比例提升至57.50%。

不过一个悖论是,线上渠道既拯救了倍轻松在线下门店上的损失,但同时也带来了一个新的问题。线上用户更加注重性价比,对价格更为敏感,因此倍轻松在开拓线上渠道的同时,其毛利率也一直处于下降态势。

2021年第四季度,倍轻松毛利率同比下滑7.6%,净利润率下滑5.5%;2021年,倍轻松毛利率、净利率分别同比下滑0.52%和0.78%。

值得注意的是,2021年倍轻松的多个产品库存大增,这也是一个危险的信号。财报显示,2021年其眼部、颈部、头皮、头部四类按摩仪的库存量依次为17.67万台、12.98万台、9.11万台和3.23万台;分别同比增长了19.03%、37.91%、19.06%和88.89%。

营销比研发更重要?

今年一季度,倍轻松的营收增速为15%,而让人惊讶的是,其管理费用、销售费用却迎来了大幅增长,分别增加了51.73%和25.20%。

销售费用(包括营销)过高,一直是倍轻松被诟病的地方。

这一方面是线下门店的成本,另一方面还有在营销上的疯狂砸钱。

2021年,倍轻松宣布肖战为品牌代言人,近日已续约。同时还赞助了《向往的生活4》、《我家小两口》等热门综艺节目,更是与众多头部主播进行带货合作。

数据显示,倍轻松2018-2021年的销售费用分别为1.83亿元、2.87亿元、3.42亿元和4.85亿元,占同期营收比重分别为36.01%、41.28%、41.40%和40.75%。

形成鲜明对比的是,倍轻松2018年-2021年的研发费用分别为2557.80万元、4065.67万元、3689.12万元和4720.50万元,占同期营收的比重分别为5.04%、5.86%、4.46%和3.97%。

倍轻松创始人、董事长马学军在2021年业绩交流会上表示,加强线上渠道,整体销售费用率会下降;但未来销售费用投放方面会加大品牌投入,以提升品牌影响力。

一家在科创板上市的企业,营销和销售费用竟然是研发费用的数倍甚至十倍,显然让人怀疑其科技属性。

从倍轻松披露的最新数据来看,截止2021年的1083名员工中,技术人员为126名,占比11.6%;而销售人员高达721名,占比为66.6%。

这或许与其创始人、董事长马学军的经历也有关。

倍轻松在财报中将马学军列为公司的四位核心技术人员之一,是产品研发总带头人。但尴尬的是,马学军为职高学历,在创立倍轻松之前的履历中也均为销售岗位,而非技术岗位。其曾在台湾富豪食品有限公司业务部任销售主管,以及深圳西格玛销售中心任销售经理。

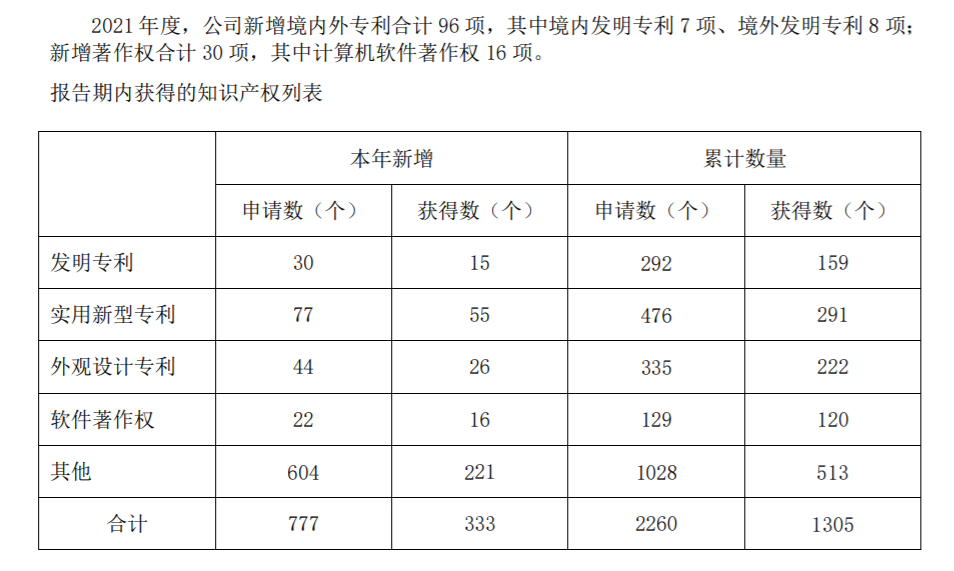

倍轻松一直在大力宣传的专利,似乎也含金量不高。

数据显示,截至2021年12月31日,倍轻松及子公司拥有的境内外专利合计672项。但实际上以实用新型专利和外观设计专利为主,真正代表技术实力的发明专利占比并不高。

贴牌代工为主 如何保证质量?

倍轻松能保持如此高的毛利率,背后的原因之一还有轻资产的模式。

倍轻松表示,公司主要掌握产品设计研发、品质控制和供应链管理等核心环节,目前采用自主生产与委托加工相结合的生产方式。此类生产模式可以保障了公司新品试生产需求及日常产品供应,也满足了销售旺季的产能储备需求。

但实际上,倍轻松还是以委托加工为主。据悉,其产品自主生产、贴牌、代工分别占比三分之一。

委托加工为主和重营销低研发的模式,让倍轻松产品的质量和有效性存疑。

质量方面,2020年6月,倍轻松子公司正念智能就被东莞市市场监督管理局处罚。据悉,其生产的“3D揉捏按摩披肩”因产品质量不符合国家标准违反了《产品质量法》,最终该产品被勒令停止生产和销售,并罚款89100元。

在有效性上,目前市场上的按摩仪按照按摩方式可以分为物理按摩仪和脉冲电按摩仪。其中SKG主要走脉冲电按摩仪路线,将其包装成为了秘经通技术;而倍轻松则走物理按摩仪路线,将所谓的中医古法按摩的概念融入其中。

但一位倍轻松用户向新浪科技表示,她曾在机场看到了倍轻松的广告和门店,广告中将按摩效果宣传的神乎其神,便给父母买了一个头部按摩仪,买了之后便后悔了。

“一个是贵,性价比不高。”她说,更重要的是夸大宣传,广告宣传中称是仿真人按摩,但实际上根本没有这种体验,“父母反馈用了之后还把一些头发拽下来了,后来就一直吃灰了。”

结语:

曾经躺赚的倍轻松如今不再轻松,疫情对线下渠道的冲击仍在持续,按摩仪赛道也是竞争愈发激烈。

可以预见的是,倍轻松仍将长期面临毛利率和利润下行的压力。曾在2018年带领倍轻松成功转型的马学军,这一次又能否让倍轻松重新焕发生机?