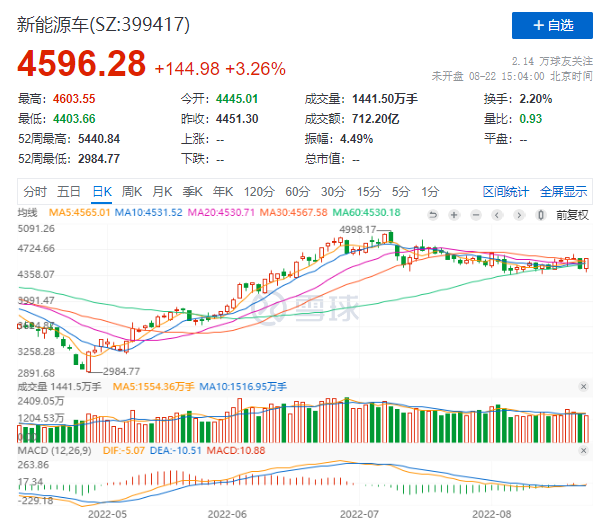

如果说,今年资本市场有哪个板块最吸引眼球,毫无疑问是新能源车。

4月低点至今3个多月,A股新能源车指数涨幅已超50%,牛冠全球。

从整个A股来看,无论是上游的锂矿、正负极材料,中游的电池组件、智能座舱,还是下游的充电桩、整车厂,都被市场翻出来,暴力价值发现了一波。当前,国内新能源车产业链,已经很难找到价格合理的公司。

不过,我最近在中概市场发现了一家增速较快、质地不错的公司——能链智电。这家公司可能很多人没听过,但说起快电、特来电、星星充电,新能源车主肯定不陌生。

能链智电是一家全球领先的新能源服务提供商。按照充电联盟的数据,2022年上半年,中国公共和专用充电市场充电量同比增长73%。但能链智电上半年的充电量达10.6亿度,同比增长160%,增长幅度是市场大盘的2倍。

此外,能链智电为近900家充电运营商提供服务,像快电、特来电、星星充电等都是能链智电的合作伙伴。作为市场仍未挖掘的潜力标的,当前能链智电性价比很高。

新能源车渗透率不断提升,充电行业将成为万亿增长赛道

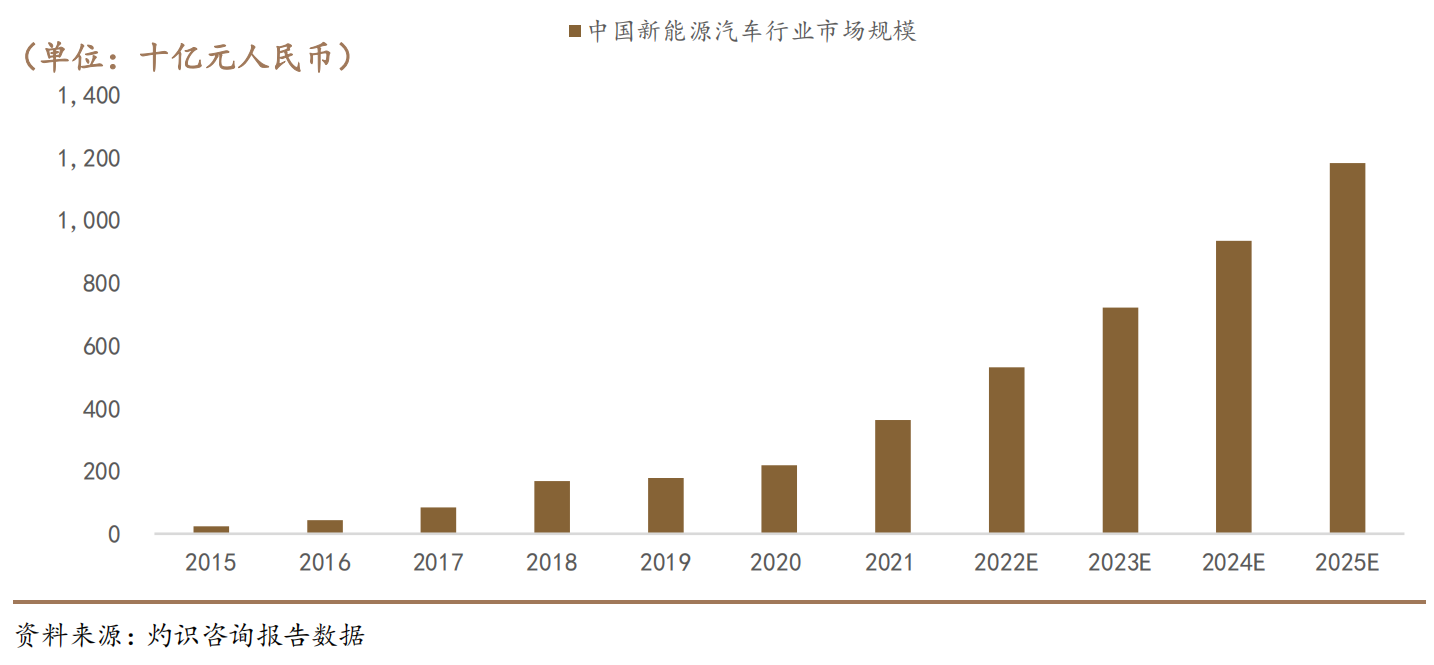

话说,作为国家战略发展方向,碳中和的核心环节。国内新能源车的市场规模在2020年2000亿出头,而到了2025年,将达到1.3万亿,5年6.5倍,可谓是爆发中的超级风口。

随着新能源车渗透率的提高,产业链中各个受益的环节业绩也持续超预期,像专注锂矿的天齐锂业、赣锋锂业;专注电池组件的宁德时代;专注新能源整车的特斯拉、蔚来....无数新能源赛道中的个股都实现了数十倍的涨幅。

超级赛道+业绩持续超预期,新能源车产业链受到资金的追捧,也就可以理解了。

不过,其实在大家探寻新能源车高景气度时,更多的是注重热门赛道,但相关公司估值已然不低。

一些成长性较好的细分赛道,往往蕴藏着更好的机会,而能链所在的电动汽车充电服务赛道,就提供了一个这样的机会。

据工信部《新能源汽车产业发展规划(2021-2035)》,2025年新能源汽车销量占新车销量比重目标达到25%。

赛迪顾问预计到2030年,中国新能源汽车保有量将达到6420万辆,根据车桩比1:1的建设目标,未来10年,中国充电桩建设仍然存在约6300万的缺口,预计将形成10253亿的充电桩基础设施建设市场。

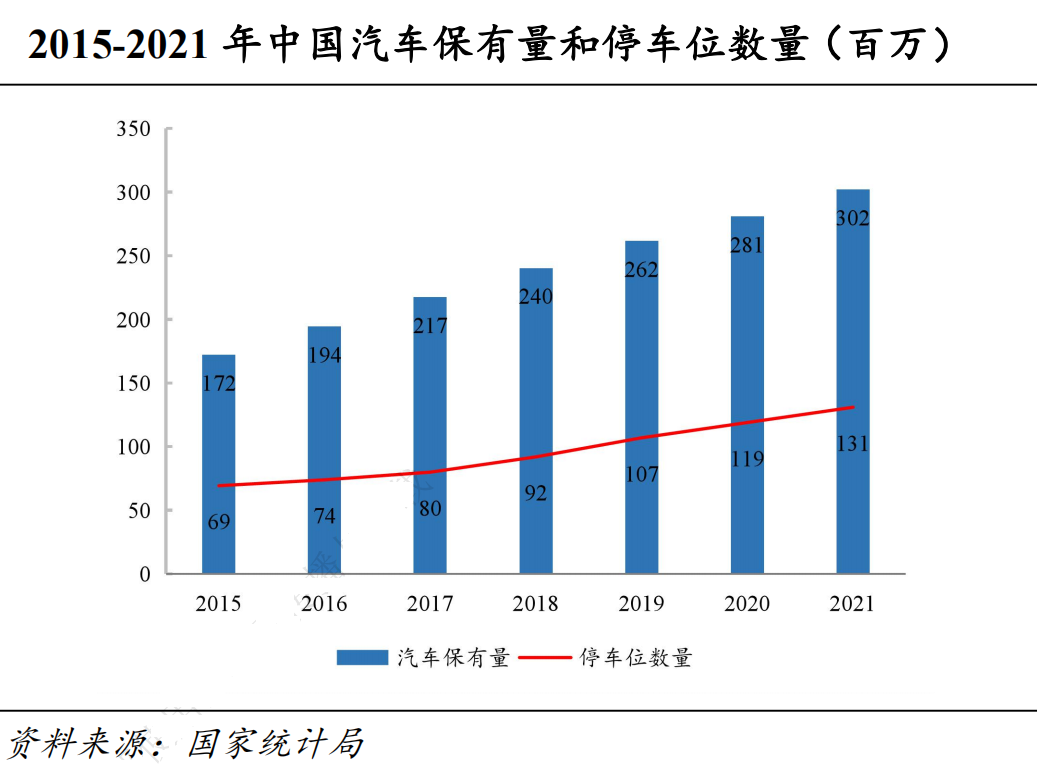

聚焦到充电市场,我国市场与欧美市场差异明显。欧美市场以私桩为主,车主在自家院子或者房屋前后可以安装随车配建的私人充电桩。

但是我国拥有私家车位的房产业主占比不到30%,我国的充电服务市场公桩和专用桩充电量占比将近80%。

所以,随着新能源车逐渐普及,大多数充电需求都需要通过公用充电设施来完成。能链智电立足于中国市场,主要服务的也是公共充电市场。

据灼识咨询测算,到2030年,通过公用充电桩的充电量将达到1400亿度电。而国内2021年发电量一共8.1万亿度。也就是说,我国将会有2%的电,通过公用充电桩完成,将会形成一个极大的增量市场。

第三方充电服务商价值独特,规模效应显著

公用充电桩是爆发增长的赛道,这其中有许多参与环节,比如国家电网、独立运营商、第三方运营商、公共停车场等,都会有投资机会。

但这其中,只有第三方充电服务商,最有机会建立起网络效应和规模效应。

对于新能源车用户来讲,相比独立运营商,第三方充电服务商及其合作伙伴连接大量的充电桩,使用起来更方便,会吸引越来越多的用户使用。

对于独立运营商来讲,第三方充电服务运营商上有更多潜在用户,也更愿意接入第三方充电服务商,来获得更多订单。

第三方充电服务商有如下三个比较明显的优势:

第一,充电服务商市场需求大。充电桩制造商、运营商、主机厂等各方痛点显著。当前分立的独立充电市场,用户充电难、找桩难;充电运营商盈利难、投资回报周期长、充电桩使用率低。需要专业服务商提供服务;

第二,充电服务商发展潜力大。与欧美国家不同,中国充电桩市场以公桩为主,未来充电桩市场分散,参与者更多,比如各地城投、环投等参与投资建设,需要专业第三方充电服务商;

第三方,充电服务商增长速度快。作为新能源产业“连接器”,能链智电不投资、建设充电场站,通过建立高效协同的新能源合作生态,借助产业链各方资源和力量,有助于实现更快发展速度。

归根到底,是第三方充电服务商能够解决当前的行业问题。能链智电以数字化连接产业链上下游,为充电桩制造商、运营商、主机厂、企业、车队等提供一站式服务。“线上充电解决方案+线下充电解决方案+非电服务”的行业级解决方案覆盖新能源全价值链,让产业链各方运营更高效。这种“行业级解决方案+新能源服务生态”的模式也为能链智电打造了高且厚的竞争壁垒。

所以,能链智电独特的第三方充电服务商定位,与自建充电站的充电运营商相比,具有连接广泛充电桩、专业化服务、轻量化快速扩张等特点,是新能源赛道中非常优质的标的。

而最新的季度报告也证明了这点,能链智电可以说是中国充电服务行业的一匹“黑马”,非常完美的演绎了什么叫做“网络+规模效应”双护城河。

截至6月30日,能链智电服务覆盖中国358个主要城市,连接4.4万个充电站、40万把充电枪,充电枪数量最近四个季度的复合增长率为22.4%,且二季度活跃充电枪数量同比上升75%。上半年,能链智电充电量达10.6亿度,同比增长160%,增长幅度是市场大盘的2倍。

根据能链最新发布的2022年中报,得益于双边规模效应+市场运营规模的迅速提升,能链智电第二季度和上半年的净收入同比分别增长5.9倍和4.5倍,表现亮眼。

尽管宏观经济环境复杂、疫情反复、出行需求减少,但能链智电仍保持高速增长。其中,线下服务营收二季度同比上涨5.6倍,上半年同比上涨4.3倍,这主要来自于充电站线下运营服务收入及销售充电桩收入的增长。

多地、多重政策加持,共享充电桩正迎来加速增长

新能源车、共享充电桩赛道火热,除了本身是行业发展的方向以外,政策的支持力度也是空前的。

我国将在2030年前达到碳达峰,2060年前实现碳中和,西方国家从碳达峰到碳中和有50-80年,中国只有30年时间。

时间紧、任务重,这意味着更陡峭的减排路径和更确定的发展机遇。清华大学国家金融研究院金融与发展研究中心主任马骏指出,这将是一个长达40年、超百万亿的市场机会。

在碳中和、碳达峰的目标下,新能源车就是最重要环节之一,也势必带动充电桩规模的加速增长。

此外,具体措施来看,早在2014年,工业和信息化部、国家税务总局通过微博发布了《免征车辆购置税的新能源汽车车型目录》,对购置的新能源汽车免征车辆购置税。

前不久,国务院会议强调继续减免购置税及支持充电桩建设的政策,新能源汽车及充电桩未来增长预期更加明确。

能链研究院数据显示,今年7月,我国公共充电桩新增4.7万台,同比增长74.1%;1~7月,累计新增公共充电桩42.8万台,同比增长199.2%。

截至目前,北京、上海、广东等多个省份均推出了鼓励公共充电桩的配套建设文件。随着未来几年,越来越多的公共充电桩投入运营,能链智电也有望继续加强先发优势、网络效应、规模效应,实现快速增长。

总而言之,绿色低碳,是国内近百年最大的投资方向。而新能源车产业链就是“碳中和”、“碳达峰”皇冠上的明珠。

我国的新能源行业每年有几倍的增长,到2030年,我国会有几千万台新能源汽车。2030年,我国将有1400亿度电,通过公用充电桩完成,届时行业规模将突破千亿,无疑是超级成长赛道。

与新能源车主机厂、上下游激烈的竞争相比,第三方充电服务商通过持续运营付费、类SaaS模式,毫无疑问是一块更值得关注的领域。

好风凭借力,能链智电稳稳占据充电服务领域头部地位,拥有先发优势、双边规模效应,大概率会继续成为这个领域的头号玩家,当前值得重点关注。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。